カードローン・キャッシング コラムCOLUMN

総量規制対象外の借入れ方法とは?除外貸付と例外貸付について解説

個人向けの融資を行う消費者金融やクレジットカード会社からの借入れには、「年収の3分の1を超える借入れはできない」という規定があります。

これは、過剰な借入れを防ぐために導入された貸金業法の「総量規制」と呼ばれるルールです。しかし、借入れの目的によっては、総量規制の対象外となることがあります。

この記事では、総量規制の対象外である除外貸付と例外貸付について解説したうえで、返済負担の軽減につながる可能性がある「おまとめローン」のメリットや注意点について詳しく見ていきましょう。

総量規制の対象外となる借入れ方法

総量規制は、過剰な借入れから消費者を守るために設けられた貸金業法上の規定です。この規制により、消費者金融やクレジットカード会社などの貸金業者から借入れできる金額は、原則として「年収の3分の1まで」と定められています。しかし、借入れには、総量規制の対象外となるものもあります。

例えば、銀行や信用金庫などは貸金業者に該当しないため、それらの金融機関からの借入れは、貸金業法における総量規制の対象とはなりません。

また、「除外貸付」や「例外貸付」といわれる貸付の場合は、年収の3分の1を超えていても、貸金業者から借入れを行うことができます。除外貸付と例外貸付がどのようなもので、どんな違いがあるかは下記のとおりです。

除外貸付

除外貸付とは、総量規制になじまない貸付として、規制の対象外となる貸付のことです。

除外貸付の借入額は、総量規制を計算するうえでの総借入残高に含まれないため、ほかの貸金業者からの借入れに影響を与えることはありません。除外貸付として扱われるのは、主に下記のような貸付です。

<除外貸付に分類される貸付の例>

・不動産購入のための貸付(住宅ローン)

・自動車購入時の自動車担保貸付(オートローン)

・高額療養費の貸付

・有価証券を担保とする貸付

・不動産を担保とする貸付

・売却予定がある不動産売却によって返済される貸付

例外貸付

例外貸付とは、顧客の利益の保護にあたって支障とならない貸付と認められ、年収の3分の1を超えても借入れができる貸付のことです。例外貸付として扱われるのは、主に下記のような貸付です。

<例外貸付に分類される貸付の例>

・顧客が一方的に有利になる契約(おまとめローンなど)

・借入残高を段階的に減少させる契約(ローンの借換えなど)

・顧客本人やその家族に緊急性が認められる医療費の貸付

・社会通念上、緊急性があると認められる場合の最低限の貸付

・配偶者と合算した年収3分の1以下となる貸付

・個人事業主に対する貸付

・新たに事業を営む個人事業主に対する貸付

・金融機関から貸付を受けるまでのつなぎ資金の貸付

例えば、返済の負担が減って顧客が有利になるおまとめローンや、借入残高を段階的に減らすためのローンの借換えなどは規制をする必要がないため、例外貸付となります。また、個人事業主に対する貸付も、事業計画や収支計画などを提出して返済能力があると認められた場合、総量規制の対象とはなりません。

これらは総量規制にかかわらず借入れは可能ですが、借入額は総量規制を計算するうえでの借入残高に算入されます。そのため、総借入残高が総量規制の基準を超えた場合、除外貸付や例外貸付に該当しない貸付は利用できません。

総量規制の対象外となるおまとめローン

複数の消費者金融から借入れをしている場合は、例外貸付のひとつであるおまとめローンが便利です。おまとめローンは、複数の借入れ先を1つにまとめることのできるローンで、計画的な返済をするために有効な手段といえます。総量規制の対象外となるため、年収の3分の1を超えた借入れが可能です。

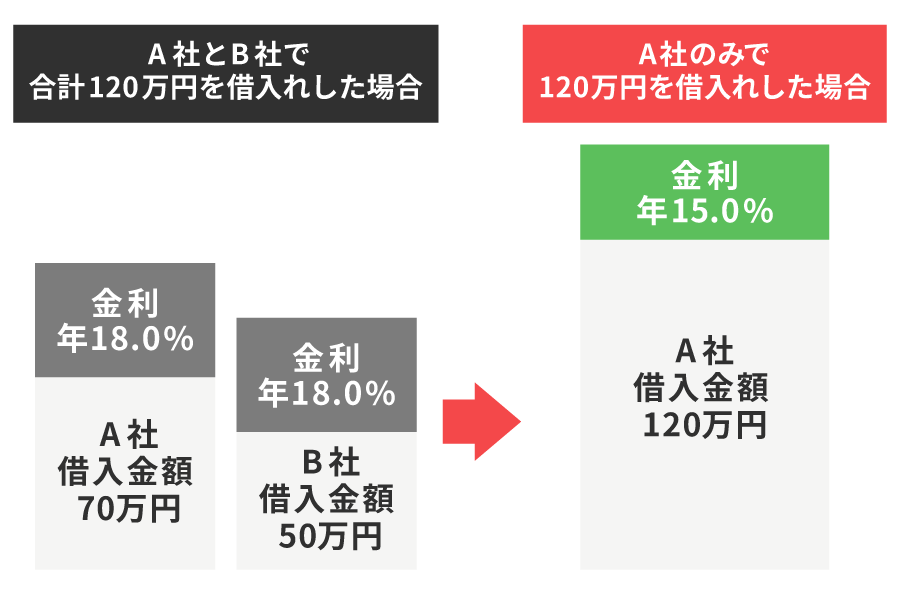

おまとめローンは、消費者金融などの金融機関からの借入れや、クレジットカードのキャッシング利用分など、複数の借入れを一本化できます。 例えば、A社、B社、C社の3社から借入れを行っている場合、それぞれの残高をD社のおまとめローンで一括借入れし、A社、B社、C社へ返済を済ませます。それ以降は、D社のみに毎月返済していく形となり、返済管理がシンプルになるのです。

■おまとめローンの実施前と実施後

スルガ銀行グループの消費者金融「ダイレクトワン」でも、複数の借入れを一本化できる「お借り換えローン」が利用可能です。複数社からの借入れがある場合は、一度ご検討ください。

おまとめローンのメリット

総量規制の対象外となるおまとめローンは、複数の借入れを1つにまとめることで、毎月の返済負担や管理の手間を軽減できます。続いては、おまとめローンを利用する主なメリットについて解説します。

毎月の返済負担が軽減する可能性がある

おまとめローンのメリットのひとつは、毎月の返済負担を軽減できる可能性があることです。おまとめローンを利用すると、「約定返済額」が減る可能性があります。

約定返済額とは、借入時の契約によって定められた、毎月最低限支払うべき返済額のこと。複数社で借入れを行っている場合、各社の約定返済額が積み重なるため負担が大きくなりますが、これを1社にまとめると約定返済額が抑えられる場合があり、毎月の返済負担を抑えられる可能性があるのです。

金利が下がり、返済総額を抑えられる可能性がある

金利が下がり、返済総額を減らせる可能性があることも、おまとめローンのメリットです。

一般的に、借入金額が大きいほど適用される金利は低くなる傾向にあります。複数の借入れをまとめて一本化することで1社における借入限度額が上がり、結果的に金利が下がる可能性が高くなるのです。これによって利息負担が減り、最終的な返済総額を抑えられる可能性があります。

返済管理がスムーズになる

おまとめローンのメリットとして、返済管理がスムーズになることも挙げられます。

複数の金融機関で借入れをすると、返済管理に手間がかかることも少なくありません。各社によって返済日が異なると、スケジュール管理も複雑になる一方、おまとめローンなら月に1回の返済で済むため、管理がシンプルになります。

返済スケジュールを一元化することで支払い忘れのリスクを防ぎ、計画的な返済がしやすくなるでしょう。

おまとめローンを利用するときの注意点

おまとめローンは返済負担を軽減するために有効な手段ですが、利用に際して下記のような注意点があります。これらを事前に把握することでトラブルを防ぎ、無理なく返済を続けることが可能です。

追加の借入れはできない

おまとめローンを利用するときの注意点のひとつは、追加の借入れができないことです。おまとめローンは、あくまで返済専用のローン商品です。そのため、カードローンのように借入限度額の範囲内で、追加で借入れはできません。新たに資金が必要な場合は、別のローン商品への申込みが必要となります。

借入れが長期化する可能性もある

借入れが長期化する可能性があることも、おまとめローンの利用にあたって注意する必要があります。おまとめローンで月々の返済額が減ると、その分返済期間が延びる可能性も考えられます。

返済期間が長引くと利息が増え、最終的な返済総額が増える場合もあるため、返済期間には十分注意が必要です。無理のない範囲で月々の返済額を抑えすぎず、返済を続けることが重要となります。

審査は必須となる

おまとめローンを利用する際は、審査が必須となることにも注意が必要です。総量規制の対象外であっても、おまとめローンの申込みにあたっては審査が行われます。返済能力を確認するため、安定した収入が求められ、収入証明書の提出や勤務先の在籍確認が必要となることもあります。

また、過去に返済遅延などの履歴がある場合は審査通過が難しくなるため、信用情報に問題がないか確認しておきましょう。

無理のない返済計画が必須

おまとめローンを利用する際には、無理のない返済計画を立てておくことが大切です。おまとめローンは、総量規制の例外として年収の3分の1を超える借入れが可能です。しかし、個人の返済能力を超えた必要以上の借入れは、返済遅延などのリスクにもつながります。

月々どのくらいの額であれば無理なく返済ができるのか、事前に返済計画をしっかり立てることが重要です。

貸金業登録のある業者を利用する

おまとめローンを利用する際は、違法業者にも注意が必要です。おまとめローンなどの総量規制の対象外の借入れができるのは、貸金業法に基づいて運営される登録業者が提供するものに限られます。

「年収の3分の1を超えた借入れも可能」と宣伝する未登録業者や闇金業者には、十分注意してください。金融庁の「登録貸金業者情報検索入力ページ」で、業者の登録状況を確認してから申し込みましょう。

総量規制の対象外の借入れは、無理なく計画的に行おう

借入れには、除外貸付や例外貸付など、総量規制の対象外となる方法があります。中でも、複数社での借入れを一本化する「おまとめローン」は、毎月の返済額や返済総額の負担を減らせたり、返済管理をスムーズにできたりする、さまざまなメリットがあります。 現在、複数の借入れ先がある場合は、事前に返済計画をしっかり立てながら慎重に利用を検討しましょう。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」では、複数の借入れを一本化できる「お借り換えローン」が利用できます。また、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。