カードローン・キャッシング コラムCOLUMN

カードローンの解約と完済の違いやメリット・デメリットについて解説

カードローンは、借入れをすべて返済しても契約が自動的に終了するわけではありません。契約を終了させるには、金融機関へ解約の手続を行う必要があります。

ただし、解約後に再びカードローンを利用する場合は、新たに申込みを行い、審査を受ける必要があります。そのため、今後も利用する可能性がある場合は、解約するかを慎重に判断することが大切です。

この記事では、カードローンの解約方法をはじめ、完済との違い、解約するメリット・デメリット、解約時の注意点などについてわかりやすく解説します。

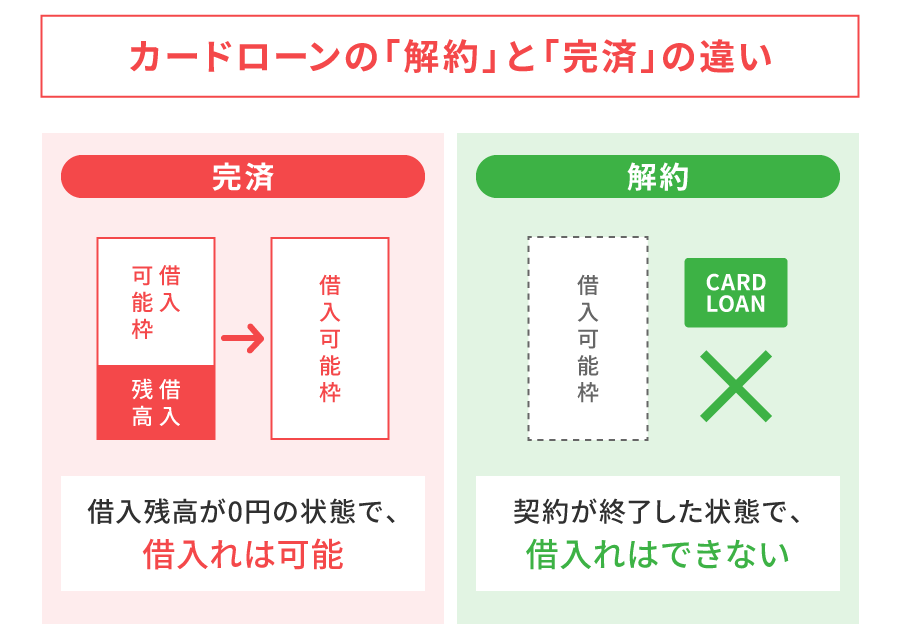

カードローンの「解約」と「完済」の違い

カードローンにおける「完済」とは、借り入れたお金をすべて返済し、借入残高が0円になった状態のことです。一方で「解約」とは、カードローンの契約自体を終了させることを指します。

カードローンは、借入残高を完済しただけで契約は終了しません。解約手続を行わない場合、契約は継続している状態となり、借入可能枠もそのまま残ります。

カードローンを解約しないとどうなる?

借入れを完済しても、解約手続を行わない限り借入可能枠は残るため、必要になった場合には同じカードローンをいつでも利用できます。

また、実際に借入れをしていない場合は、利息が発生することはありません。ただし、ローンやクレジットの利用状況が登録される個人信用情報機関には、「借入可能枠が残っている状態」として記録されたままとなります。

そのため、今後のカードローンの利用予定や、ほかのローンの申込み予定などを踏まえ、解約の必要性を判断するとよいでしょう。

カードローンを解約するメリット

カードローンを解約することで、借入先の整理や不要な借入れの抑制などにつながる場合があります。ここでは、カードローンを解約するメリットについて紹介します。

借入先の数を減らせる

カードローンを解約するメリットのひとつが、借入先の数を減らせることです。

複数のカードローンを契約している場合、それぞれ返済日や返済額が異なるため、返済管理が複雑になりがちです。管理が煩雑になると、返済忘れや返済遅れにつながる可能性もあります。

使っていないカードローンを解約して借入先を減らすことで、返済状況を把握しやすくなり、返済の遅延リスクを抑えやすくなるでしょう。

不要な借入れの防止につながる

カードローンを解約すると、借入れができない状態になるため、不要な借入れを防ぎやすくなることもメリットです。

カードローンが利用可能な場合、状況によっては必要以上に借入れをしてしまうケースもあります。契約を終了させることで、過度な借入れの抑制につながる場合もあります。

個人信用情報機関に「解約」の情報が記録される

カードローンを解約すると、個人信用情報機関には契約が終了した情報が登録されます。

前項で説明したとおり、契約を継続している場合は借入可能枠が残っている状態として記録されますが、解約すると契約件数が減った状態となります。

そのため、将来住宅ローンやオートローンなどを申込むときに、借入契約数が少ない状態としてみなされる可能性があるでしょう。

カードローンを解約するデメリット

解約にはメリットがある一方で、あらかじめ把握しておくべきデメリットがあります。ここからは、カードローンを解約するデメリットについて紹介します。

再び借入れしたい場合は申込み・審査が必要となる

カードローンを解約するデメリットは、解約後に再度利用したい場合、新規の申込みをして改めて審査を受ける必要があることです。

以前契約していた場合でも、再契約時の審査では同じ結果になるとは限りません。収入状況や他社の借入れ状況、勤務形態などによって審査結果が変わる可能性があります。

再審査で利用限度額が下がる可能性がある

再審査で利用限度額が下がる可能性がある点も、カードローンを解約するデメリットのひとつです。

解約後に再契約する場合、審査時点の収入状況や借入れ状況によっては、以前より利用限度額が低く設定される可能性があります。

また、金利についても再契約時の審査結果によって決定されるため、以前と条件が変わる場合があるでしょう。

急な出費に対応しにくくなる

カードローンを解約すると、急な出費に対応しにくくなる点もデメリットといえます。

例えば、医療費や家電の買い替えなど急に資金が必要になった場合でも、カードローンを契約していればすぐに借入れが可能です。

しかし、解約すると必要なときにすぐ借入れができなくなります。貯蓄やほかの資金調達手段が十分でない場合は、いざというときの“備え”がなくなるため、自身の状況を踏まえて解約をするか判断することが大切です。

カードローンを解約するかの判断基準

カードローンを解約するかどうかは、今後の利用予定や資金状況などを踏まえて検討することが重要です。次のような場合には、カードローンの解約を検討する余地があります。

<カードローンを解約してもよいケース>

・今後カードローンを利用する予定がない

・現在は急な出費に対応できる十分な貯蓄がある

・ほかのローン審査が控えており借入件数を減らしたい

・借入れを何度も繰り返してしまう傾向がある

一方、将来的に急な資金が必要になる可能性がある場合や、万が一に備えて借入れの手段を残しておきたい場合は、契約を維持しておくほうが安心なケースもあります。今後の利用予定や資金計画を踏まえて、解約の必要性を検討しましょう。

カードローンを解約するときの流れと方法

カードローンを解約する場合は、借入残高を完済したうえで金融機関へ解約手続を行います。

金融機関によって手続方法は異なりますが、一般的には次の流れで進めます。

<カードローンを解約する流れ>

1. 借入残高を確認する

2. 完済日を決めて早めに完済する

3. 解約手続をする

1. 借入残高を確認する

まずは現在の借入残高を確認し、解約のために必要な返済金額を把握します。

多くの金融機関では、Webサイトなどから確認することが可能です。

解約時には元金だけでなく、利用日から完済日までの利息も含めて返済する必要があります。

正確な金額を確認したうえで返済計画を立てると安心です。

2. 完済日を決めて早めに完済する

カードローンの利息は日割りで計算されるため、完済日が遅れるほど支払う利息が増えます。

資金に余裕がある場合は、繰上返済を行うことで返済総額を抑えられる可能性があります。

完済日を決めたら、必要な金額を準備し計画的に返済を進めましょう。

3. 解約手続をする

借入残高をすべて返済した後、金融機関へ連絡して解約手続を行います。 解約方法は金融機関によって異なりますが、Webサイトや電話、郵送、店舗窓口などで受け付けている場合が一般的です。 手続が完了したら、カードは金融機関の指示に従って処分します。ハサミで細かく裁断する、シュレッダーにかけるなど、情報が読み取れない形で廃棄しましょう。

住宅ローンの申込みなどで完済証明書が必要な場合は、カードローン会社に発行を依頼してください。

カードローンの解約についての注意点

カードローンの解約手続を進める前に、次の点を確認しておくとスムーズです。

カードの有効期限が来ても解約されるわけではない

カードローンにもカードの有効期限が設定されていますが、有効期限が切れても契約が終了するわけではありません。

多くの場合、契約が継続している限り新しいカードが発行されます。解約したい場合は、金融機関へ解約の申出を行う必要があります。

残高がある状態では解約できない

カードローンは、借入残高が残っている状態では解約できません。

解約を希望する場合は、前項で説明したとおり、まず借入残高をすべて返済して完済の状態にする必要があります。未払いの利息や返済漏れがないか確認したうえで解約手続を進めるとスムーズです。

カードローンの解約はメリット・デメリットを理解して判断を

カードローンの完済と解約は異なり、解約する場合は完済のうえ別途手続が必要です。

解約すると、不要な借入れを防げるなどのメリットがある一方、再度利用したい場合には新たに申込み・審査が必要となり、金利や利用限度額などの条件が以前と同じになるとは限りません。

今後カードローンを利用する可能性がある場合は、解約のタイミングについて慎重に判断することが大切です。

また、これから新たにカードローンの利用を検討している場合は、金融機関ごとのサービス内容や条件を確認したうえで、自分に合った商品を選ぶことが重要です。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、Web契約に限り、初めての方は55日間利息0円でご利用いただけます。Webから24時間365日、日本全国どこからでもお申込み可能です。ご不明な点は、電話や店頭窓口でも丁寧に対応いたしますので、安心してお問い合わせください。

よくある質問

カードローンは解約したほうがよいですか?

カードローンを解約するかは、メリットとデメリットの両方を理解したうえで判断することが大切です。

例えば、複数のカードローンを契約している場合、利用していない契約を解約することで借入先を整理できます。その結果、返済額や返済日を把握しやすくなるため、返済管理の負担を軽減できるというメリットがあります。

一方で、解約すると必要になったときにすぐ借入れができなくなるため、急な出費に対応しにくくなる点はデメリットです。

今後の利用予定や貯蓄状況、ほかのローン審査の予定などを踏まえて、解約するかを検討するとよいでしょう。

カードローンを解約すると信用情報にどのような影響がありますか?

カードローンを解約すると、個人信用情報機関には契約終了したという情報が登録されます。

契約中は借入可能枠が残っている状態として記録されますが、解約すると借入契約の件数が減った状態となります。

そのため、住宅ローンやオートローンなどのほかのローンに申込む際に、借入状況が整理されていると判断される可能性があるでしょう。

カードローンの解約手続はどのようにすればよいですか?

カードローンを解約するには、まず借入残高をすべて完済した状態にすることが必要です。そのうえで、金融機関に連絡し解約手続を行います。

手続方法は金融機関によって異なりますが、一般的にはWebサイトや電話、郵送、店舗窓口などで受け付けています。解約の流れなどは各社で異なるため、事前に確認してから手続を進めましょう。