カードローン・キャッシング コラムCOLUMN

クレジットカードのキャッシング枠とは

クレジットカードを申込む際や、クレジットカードの明細書を確認する際に「キャッシング枠」という項目があることは知っていても、キャッシング枠が一体どんなものなのかよく知らないという方は多いのではないでしょうか。

そこで今回は、そんなクレジットカードのキャッシンング枠についてわかりやすく解説いたします。

クレジットカードのキャッシング枠とは現金を借りることができる金額の範囲のこと

クレジットカードというと、現金を使わずに買い物やサービスの支払いができるカードというイメージが強いですが、実はクレジットカードには銀行やコンビニのATMに暗証番号を入力するだけで現金を借りることができる機能がついています。クレジットカードのキャッシング枠とは、このクレジットカードを使って現金を借りることができる金額の限度額を表します。

使い方はキャッシュカードで預金を引出す方法と似ていますが、クレジットカードを利用する場合は、あくまでも「借入れ」という扱いになりますので、「一回払い」や「リボ払い」といった返済方法を選択する必要があります。また、キャッシングの場合は支払い回数に関わらず金利手数料が必ず発生します。

キャッシング枠はショッピング枠の中に含まれている

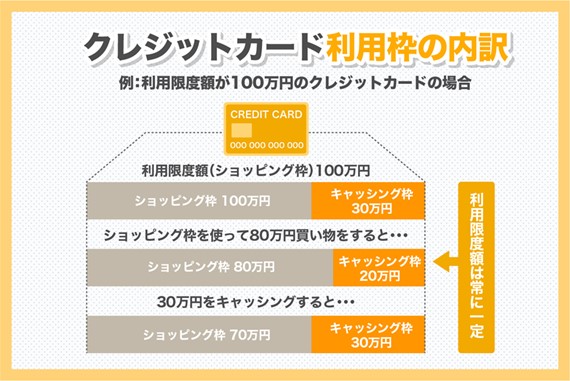

クレジットカードでお金を借りる際の限度額を「キャッシング枠」と呼ぶのに対し、私たちが通常の買い物などで利用している部分は「ショッピング枠」と言います。

ショッピング枠はカード全体の限度額を意味するもので、ご存知のとおり利用者の年収や信用などカード会社独自の基準によって決められるものです。そのため、キャッシング枠はあくまでもショッピング枠の中に含まれます。

そのため、例えばショッピング枠が100万円、キャッシング枠が30万円のクレジットカードを持っていて、30万円をキャッシングした場合、買い物などでカード払いを行えるのは70万円までになるというわけです。反対に、ショッピング枠の100万円のうち、カード払いで80万円分利用した場合は、キャッシングできる金額は20万円までということになります。

つまり、クレジットカードのキャッシング枠を利用する場合はショッピング枠にも影響が出るということをあらかじめ考慮しておく必要があります。

キャッシング枠の調整でクレジットカードをもっと便利に

クレジットカードでキャッシングをすることのメリットは、すぐにお金を借りることができるという点に尽きます。キャッシング枠があるクレジットカードさえ持っていれば審査や契約手続などは不要なため、深夜など銀行でお金の用意ができない場合や、海外で急に現地通貨が必要になった時など、いざという時に安心です。

一方で、キャッシングは不正利用をされても補償の対象外であることが多いため、カードを紛失したり盗難された場合のリスクがあることも事実です。また、キャッシングを簡単に利用できるが故にお金を借りすぎてしまい、その分利息も高くついてしまうという不安もあります。

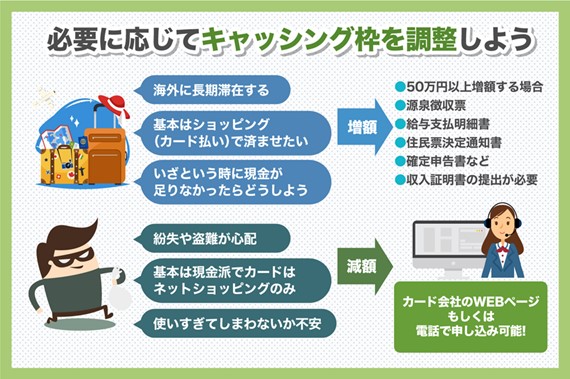

そこでおすすめしたいのが、キャッシング枠の調整です。以下の方法を参考に、必要に応じてキャッシング枠を調整してみましょう。

キャッシング枠を増やす

例えば海外に長期間滞在する予定がある場合などには、一時的にキャッシング枠を増やしておくというのもひとつの手です。30万円程度のキャッシング枠の増額であれば、クレジット会社のWEBサイトから変更を申込めることがほとんどです。

ただし、増額が50万円以上になると、いずれのカード会社でも源泉徴収票や給与支払明細書といった収入証明書の提出が必要となりますので必要な金額はいくら位になるか余裕をもって確認しましょう。

キャッシング枠を0円にする

紛失や盗難の際のリスクをなるべく減らしたい、今後クレジットカードでキャッシングをする可能性は極めて低いという場合には、思い切ってキャッシング枠を0円にしてしまう方法もあります。こちらもカード会社のWEBページから変更を申込むことが可能です。

カード会社によっては電話でのみ申込み可能としている場合もあります。

クレジットカードのキャッシングは状況に応じて使い分けよう

クレジットカードでのキャッシングは、審査や申込みをすることなくお金が借りることができるので緊急時などに非常に便利なものです。しかし、紛失や盗難時のリスクに加え、使い方によってはショッピング枠を利用する際に支障が出たり、あくまでも「借入れ」という扱いになりますので必ず利息が発生します。

金利については一般的に「カードローン」と呼ばれている融資商品の方が低く設定されていますので、クレジットカードのキャッシングは緊急時のみ利用するなど、状況に応じて使い分けるとよいでしょう。