カードローン・キャッシング コラムCOLUMN

クレジットとカードローンの審査の違い

TVCMでは毎日のようにクレジットカードやカードローンを目にしますが、実際にはどの程度の利用があるのでしょうか。またクレジットカードとカードローンの違いは、どこにあるのでしょう。ここではクレジットカードとカードローンの利用状況について見ながら、審査の違いなどを詳しく解説していきます。

クレジットカードとカードローンの利用状況は?

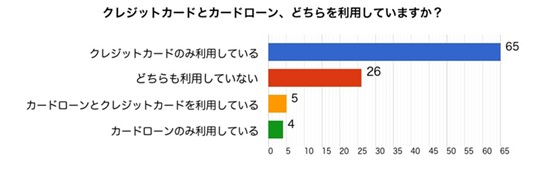

(Shinobiアンケート調べ 調査期間2018年7月1日~2018年7月31日 調査方法インターネットによるアンケート調査(100人を対象))

「クレジットカードとカードローン、どちらを利用していますか?」というアンケート調査によると、「クレジットカードのみを利用している」が65%でもっとも多く、次いで「どちらも利用していない」が26%、「カードローンとクレジットカードを利用している」が5%という結果となりました。

「クレジットカードのみを利用している」では、「買い物に便利」「ポイントが付く」といった回答が多く見られ、「一括払いで利用すれば手数料負担がない」という認識で利用しているようです。また「インターネットショッピングで必要になった」「海外旅行のために申し込んだ」「カード払いしかできない店がある」など、クレジットカードの必要性に迫られて取得した例もありました。クレジットカードのみ持つ人は、クレジットカードにメリットを感じる一方で、「カードローンには借金というイメージしかない」という人が多く、「特にお金に困らない」「借金をするのが怖い」という意見が見られます。

「どちらも利用していない」では、「必要性がない」「カードを持つと使いすぎる気がする」「信用取引を好まない」など、現金取引のみにこだわりを持ち、それ以上の借財を背負いたくないという様子が伺われます。

「カードローンとクレジットカードを利用している」では、「時と場所によって使い分けている」「クレジットカードのまとめ払いにカードローンを使う」「現金調達のためにカードローンも必要」というように、生活シーンにあった使い方をするために、それぞれのカードが必要という意見がみられます。

クレジットカードとカードローンの審査の違いは?

クレジットカードとカードローンの申込み時には、どちらも審査があります。クレジットカードもカードローンも個人の信用を基に、代金の立替え払いをしたりお金を融資するために、確かな返済能力があるかどうかが問われます。

クレジットカードとカードローンの審査には、どのような違いがあるのでしょうか。主なポイントは次の2点です。

・カードローンは総量規制対象となる

・カードローンの審査はクレジットカードと比較して厳しい

審査にあたり、もっとも大きな違いはカードローンが「総量規制」の対象であることです。総量規制は貸金業法によって定められており、利用者の貸し倒れを防ぐため年収によって融資額が制限されています。

銀行のカードローンはこの限りではありませんが、破産者が続出したことで銀行業界でも独自の規制枠を持つようになりました。

クレジットカードではカード会社の独自の調査視点から、利用限度額が設定されます。ただしショッピング枠は総量規制外ですが、キャッシング分は総量規制の対象となります。

クレジットカードは商品購入時の代金をカード会社が立て替えるシステムです。それに対してカードローンでは、直接現金を貸付けます。クレジットカードの場合は、購入した商品自体が担保の役割を果たしますが、カードローンではまったく無担保の状態となります。そのため審査を比較すると、クレジットカードよりもカードローンの方が通りにくいといわれています。

会社勤めをしている人がクレジットカードは取得できたのに、カードローンでは審査通過できないということもあります。カードの利用履歴、返済の状況、他社からの借入れなどトータルで判断された場合、カードローン審査の方が厳格になるようです。

クレジットカードの分割払いとリボ払いの手数料以外に何が違うの?

クレジットカードは商品やサービス購入代金の支払いを、一括、分割、ボーナス、リボ払いなどから選ぶことができます。

これに対してカードローンでは、基本的にリボ払いのみとしている会社が多いようです。

リボ払いは月ごとの支払額が一定になるため、返済負担は抑えられますがリボ払い手数料がほかの払い方と比べて高率になるため、支払い総額が多くなります。

また先にもあったように消費者金融のカードローンは貸金業法で定められており、銀行カードローンは銀行法の管轄です。クレジットカードは割賦販売法の対象となるため、法律的にも扱いが違います。

クレジットカードはサービスや商品をカードによって購入できますが、カードローンのカードは借入にしか使えません。クレジットカードのキャッシングは、ショッピング分との合算がカード利用限度枠内となり、借入金額に対して、金利がカードローンよりも高くなるというデメリットがあります。

【まとめ】

クレジットカードもカードローンも、個人が企業から一時的にお金を借りていることには変わりありません。利用する際には、そのことを忘れずに早期返済をしていくことが大切です。クレジットカードについては、借入れの意識が薄く、現金を受取るカードローンよりも抵抗感が少ないようです。

またカードローンはリボ払いにより、月に一定金額の負担しかないために、残金に対して油断しがちです。いずれも元金に対しての返済が長期化すればするほど、支払い総額が膨らみます。クレジットカードは一括支払いであれば手数料がかかりませんが、お金が無くなる感覚がないため使い過ぎてしまうこともあります。クレジットカードもカードローンも上手に使えば、潤いのある生活のために役立ちます。クレジットカードとカードローンの違いを理解し、無理のない範囲で利用するように心がけていきましょう。