カードローン・キャッシング コラムCOLUMN

審査なしで30万円を借りるには?審査のポイントと利息について解説

冠婚葬祭や家電の買替などの出費が重なってしまい、急に30万円程度のお金が必要になることがあるかもしれません。そのようなときに手元資金が足りない場合、どのような方法で対応できるのでしょうか。

この記事では、審査不要で借入れが可能な方法や、最短即日で借入れができるカードローンについて解説します。さらに、カードローンを利用する際の審査通過のポイントや、利息のシミュレーション、注意点についても詳しく紹介します。

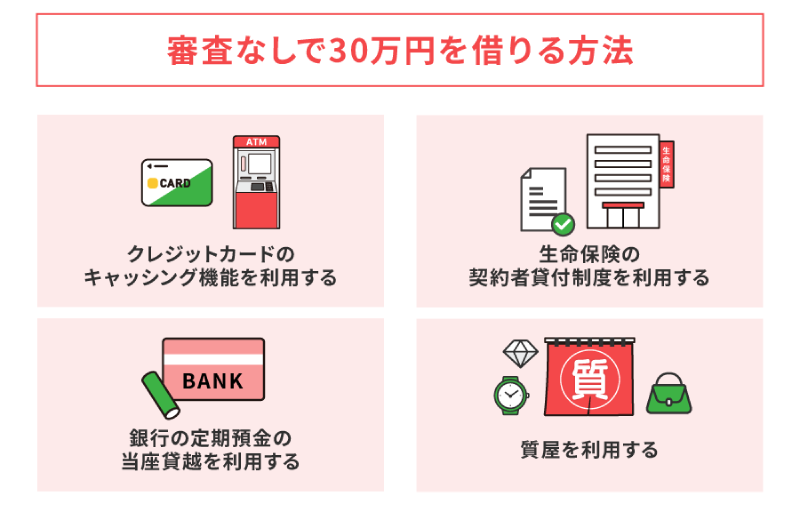

審査なしで30万円を借りる方法

急な出費で30万円が必要になった場合、手元に資金がなければ、できるだけ早く調達したいと考える人も多いでしょう。特に時間に余裕がないときは、審査を省きたいと思うことがあるかもしれません。

実際に30万円を借りる方法はいくつかありますが、その中には、審査不要で資金を得られる手段も存在します。ここでは、代表的な方法を4つご紹介します。

クレジットカードのキャッシング機能を使う

審査なしで30万円を借りたいときの方法のひとつが、クレジットカードのキャッシング機能です。

クレジットカードには、代金を後払いする一般的な用途のほか、キャッシング機能がついていることがあります。クレジットカードを作るときにキャッシング枠を申し込んでいれば、審査を通過した場合はキャッシング機能が付加されたカードが手元に送られてきます。

そのため、その後はいつでもATMなどから現金を引き出すことができるのです。

つまり、手持ちのクレジットカードにキャッシング機能をつけていれば、審査なしで30万円を借りることができます。

ただし、クレジットカードを作るときにキャッシング機能をつけていない場合は、あらためて申込みと審査が必要になります。

また、クレジットカードのキャッシング機能では、貸金業法における「総量規制」の対象となるため、年収の3分の1を超えた額を借りることはできません。

30万円が借りられるか、現在の年収と照らし合わせて確認しておきましょう。

生命保険の契約者貸付制度を利用する

審査なしで30万円を借りたいときは、生命保険の「契約者貸付制度」も選択肢として考えられます。これは、生命保険を契約している人が、保険会社からお金を借りられる制度です。

生命保険の中には、契約を解約した際に「解約返戻金」というお金が支払われる商品があります。解約返戻金を担保にすることで、生命保険を解約することなく、審査なしに保険会社からお金を借りることができます。

ただし、借入金額が解約返戻金の範囲を超える場合や、返済をしない場合には保険が失効してしまう可能性があるため注意が必要です。

銀行の定期預金の当座貸越を利用する

銀行の定期預金を利用した「当座貸越」も、審査なしで30万円を借りる方法として挙げられます。これは、銀行に定期預金を預けている人が、その定期預金を担保にしてお金を借りられる仕組みです。

当座貸越を利用すると、普通預金の残高が不足したときに、自動的に定期預金から融資を受けられます。例えば、クレジットカードの引落しの際に口座残高が足りない場合でも、自動的に不足分の補填が可能です。

ただし、利用にあたっては、事前に銀行で手続をして、口座に当座貸越機能を付与しておく必要があります。

質屋を利用する

審査なしで30万円を借りるには、質屋を利用する方法もあります。質屋では、簡単な査定と身分証明書の確認だけで、預けた物を担保にお金を借りることができます。

ただし、期限内に元金と利息を支払わなければ、預けた物が売られて手元に戻ってこないため、利用をするのか慎重に判断する必要があります。

金融機関では審査なしで30万円を借りることはできない

急いでお金が必要な場合であっても、原則として、金融機関では審査なしで30万円を借りることはできません。各金融機関では、お金を借りる人が借りた額を返済する能力があるかどうかを、審査する義務があるためです。

例えば、個人向けの融資を行う消費者金融やクレジットカード会社、信販会社などの貸金業者は、貸金業法という法律によって、顧客の返済能力を調査する審査を行うことが定められています。

また、カードローンなどを扱う銀行は貸金業法の対象とはならないものの、利用者の保護を目的とした自主規制に従って、顧客の返済能力を把握するための審査を行っています。

こうした理由から、審査をせずにお金が借りられる金融機関はありません。万が一「審査なし」をうたっているところがあれば違法業者の疑いがあるため、注意してください。

カードローンなら審査はあるが、繰り返し自由に借りられる

審査はあるものの、30万円を借りる場合に便利な方法がカードローンです。カードローンとは、銀行や消費者金融などの金融機関が扱う個人向けの融資サービスです。利用限度額の範囲内であれば、繰り返しお金を借りることができます。

カードローンには銀行が扱うものと消費者金融が扱うものがあり、金利や審査スピード、無利息期間の有無などが異なります。両者の大まかな違いは以下のとおりです。

■ 銀行と消費者金融のカードローンの比較

| 銀行カード ローン |

消費者金融 カードローン |

|

|---|---|---|

| 金利 | 低め | 高め |

| 審査にかかる時間 | 最短即日から数日 | 最短即日 |

| 無利息期間 | 一部あり | ある場合が 多い |

銀行のカードローンは、消費者金融のカードローンに比べて金利が低い傾向がある一方、審査に時間がかかる場合もあります。

また、消費者金融のカードローンは、銀行のカードローンに比べて金利が高い傾向がある一方、審査スピードが早く、契約や借入れした日から一定の間は利息が0円となる「無利息期間」が設けられている場合が多いです。

カードローンのメリット

カードローンには、急な出費に対応しやすい便利な特徴があります。主なメリットは以下のとおりです。

<カードローンのメリット>

・担保や保証人は不要

・利用限度額の範囲内で何度でも借入れができる

・コンビニのATMなどで借りられる

・原則として使いみちは自由

カードローンでは、審査の際に返済能力や信用情報が細かく確認されるため、原則として担保や保証人は不要です。そのため、申込み時に担保や保証人を準備する手間がかかりません。

また、利用限度額の範囲内であれば何度でも借入れが可能です。例えば、利用限度額が30万円の場合、20万円を借りても残り10万円の借入れができ、完済後には再び30万円まで借りることができます。

さらに、コンビニのATMなどでも借りられるため、近場で手軽に現金を引き出せます。借入れの使いみちも原則自由なので、冠婚葬祭や急な生活費の補填など、さまざまな用途に対応できる点も大きなメリットです。

カードローンのデメリット

カードローンには便利な面がある一方で、いくつか注意すべき点もあります。主なデメリットは以下のとおりです。

<カードローンのデメリット>

・目的別のローンに比べて金利が高い傾向がある

・ほかのローン審査に影響を与えることがある

・返済が長期化する可能性がある

カードローンは、担保や保証人が原則不要で利用目的が問われないこともあり、オートローンや教育ローンといった目的別ローンと比べると、一般的に金利が高い傾向があります。そのため、目的別ローンよりも、利息の負担が大きくなる可能性がある点には注意が必要です。

また、カードローンの申込みや利用情報は、個人信用情報機関に記録されます。カードローンの利用記録だけでほかのローン審査に落ちるわけではありませんが、複数社で多額の借入れをしていたり、返済が遅延したりしたことがある場合は、住宅ローンなどの審査で不利になる可能性があるでしょう。

さらに、利用限度額内であれば何度でも手軽に借入れができる利便性の高さゆえに、借入れを繰り返して返済が長期化するケースもあります。返済期間が長くなるほど利息の負担は増え、返済総額が大きくなるため注意してください。

カードローンで30万円を借りる場合の利息シミュレーション

カードローンで30万円を借りると、返済期間や金利によって最終的な返済総額が大きく変わってきます。ここでは、金利18.0%で借り入れた場合の、毎月の返済金額や利息総額をシミュレーションしてみましょう。

下の表のとおり、返済期間が短いほど利息の負担は軽くなり、結果として返済総額も抑えられます。一方、返済期間が長くなると、月々の負担は軽くなりますが、支払う利息が増える点に注意が必要です。

なお、スルガ銀行グループの消費者金融カードローン「ダイレクトワン」では、Web契約の場合のみ、初めての方は「55日間利息が0円」となります。こうした無利息期間を上手に活用することで、利息の負担を軽減できます。

<前提条件>

・借入金額:30万円

・金利(年利):18.0%

・返済方式:定額リボルビング方式(毎月、一定の金額を支払う方式)

| 返済期間 | 毎月の返済金額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 6か月 | 5万3,000円 | 1万5,864円 | 31万5,864円 |

| 12か月 | 2万8,000円 | 2万9,526円 | 32万9,526円 |

| 24か月 | 1万5,000円 | 5万9,332円 | 35万9,332円 |

※上記は簡易シミュレーション結果であり、実際の返済総額は審査によって決定される借入条件や契約内容によって異なります。

カードローンの審査で確認される内容

カードローンを利用するには、必ず審査を受ける必要があります。金融機関は、申込者に返済能力があるかどうかを慎重に判断するため、主に「属性情報」と「信用情報」の2つの情報を確認します。これらは審査における大切な判断材料となるため、内容を理解しておくことで、スムーズな申込みにつながります。

属性情報

属性情報とは、申込者本人に関する基本的な情報のことです。具体的には、年収や雇用形態、勤続年数など、収入の安定性や生活基盤を判断するためのデータが含まれます。

<属性情報の例>

・年収

・雇用形態

・勤続年数

・勤務先の規模や業種

・家族構成や居住年数

・住宅の所有状況

信用情報

信用情報とは、過去のクレジットカード利用状況やローンの返済履歴など、個人の金融取引に関する記録のことです。金融機関は、個人信用情報機関を通じて申込者の過去の取引履歴を照会し、これまでの借入や返済の実績を確認します。

<信用情報の例>

・借入件数や残高

・クレジットカードの利用状況

・他社ローンの申込み履歴

・返済履歴における延滞の有無

・債務整理(任意整理・自己破産など)の履歴

カードローンの審査を通過するためのポイント

前項のとおり、カードローンの審査では、「属性情報」や「信用情報」をもとに、申込者の返済能力が慎重に確認されます。

審査基準は金融機関ごとに異なり、一般には公表されていませんが、どの金融機関でも共通して重視されやすいポイントがあります。ここでは、カードローンの審査を通過するために押さえておきたい主なポイントを紹介しましょう。

継続的に安定した収入がある

カードローンの審査を通過するためのポイントは、継続的に安定した収入があることです。金融機関にとっては、毎月遅れることなく返済できるかが重要です。継続して安定した収入があれば、正社員以外のパート・アルバイトといった雇用形態であっても、審査を通過できる可能性はあります。

返済遅延の履歴がない

カードローンの審査を通過するためには、返済遅延の履歴がないこともポイントです。審査においては、クレジットカードやローンの利用履歴といった信用情報が照会されます。それらの支払が遅延しておらず、強制解約や代位弁済などの金融事故を起こしていないことが、審査通過のためには大切です。

他社で複数の借入れをしていない

多くの金融機関から借入れをしていないことも、カードローンの審査を通過するために押さえておきたい点です。審査では、他社から借入れた額や件数がチェックされます。それらが一定の件数を超えると、返済が滞るリスクが高いと判断され、審査で不利になる可能性があります。ほかにも借りている金融機関があれば、完済もしくは一社にまとめるなど、借入れの状況を整理しておくことが審査通過のためのポイントです。

借入金額が年収の3分の1を超えない

カードローンの審査を通過するためには、借入金額が年収の3分の1を超えないことが必須となります。消費者金融カードローンの場合、貸金業法における総量規制によって、年収の3分の1以上は借りられないためです。

そのため、30万円を借りる場合は、90万円以上の年収が必要となります。審査に通過するためには、年収に見合った借入希望額を申し込みましょう。

また、銀行が提供するカードローンの場合は、貸金業者ではないため、総量規制の対象にはなりません。ただし、銀行独自のルールに基づき、過度な貸付は行わないよう審査が行われます。銀行カードローンの場合も、年収に合わせて無理のない借入希望額を申請することが審査通過のために必要です。

年齢制限をクリアしている

年齢制限の範囲内に該当するかという点も、カードローンの審査を通過するうえでは必須です。金融機関では、カードローンの申込みに年齢制限を設けています。具体的には、申込時の年齢が満20歳以上の人ですが、2022年4月の成人年齢の引下げに伴い、18歳、19歳でも利用できるカードローンも出てきています。

上限年齢は金融機関によって異なり、一般的には65~74歳未満となっているケースが多いようです。審査を申し込む際には、必ず年齢を確認してください。

カードローンで30万円を借りるときの注意点

お金を借りる際には、契約内容をよく確認して、あらかじめ計画を立てておくことが必要です。ここでは、カードローンを利用して30万円を借りる場合の注意点について解説します。

契約内容を確認しておく

カードローンで30万円を借りるときに注意しておきたいのは、契約内容の詳細を確認しておくことです。契約時の金利や利用限度額を正確に把握できなければ、正しい返済計画が立てられません。無利息期間がある場合は、適用条件や適用期間も忘れずに確認してください。契約内容を確認して、自分に合った金融機関を選ぶことが大切です。

返済計画を立てる

カードローンを利用する場合には、返済計画をしっかり立てることが必須です。月々の返済額や利息を考えて、無理のない計画を立てましょう。

返済のシミュレーションを行う際は、ダイレクトワンの「ご返済シミュレーション」が便利です。借入希望額や返済期間などを入力すると、月々の返済額や利息の目安がわかります。具体的な返済計画を立てておくことで、返済遅延などのトラブルを防ぐことができます。

こまめに繰上返済する

こまめに繰上返済をすることも、カードローンの利用にあたって踏まえておきたいポイントです。返済を少しでも早めることで、利息の負担額が少なくなり、返済総額の負担も減らすことができます。ボーナスや臨時収入などが入り、収入に余裕がある月は多めの金額を返済することも検討してください。

30万円借りるなら最短即日の消費者金融カードローン「ダイレクトワン」

金融機関から30万円のお金を借りるためには、審査が必要となります。消費者金融のカードローンは、審査はありますが、最短即日で借入れが可能で便利です。すぐに30万円が必要なら、まずは消費者金融のカードローンを検討してみると良いでしょう。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、Web契約の場合のみ、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

よくある質問

Q 審査なしで30万円借りる方法はありますか?

A 消費者金融や銀行などの金融機関から審査なしで30万円を借りることはできません。ただし、クレジットカードのキャッシング機能や生命保険の契約者貸付制度、銀行の定期預金を担保とした当座貸越、質屋の利用など、審査を伴わない借入方法もあります。利用にはそれぞれ条件やリスクもあるため、慎重に検討しましょう。

Q 30万円を即日で借りる方法はありますか?

A 即日で30万円を借りたい場合は、消費者金融のカードローンや、クレジットカードのキャッシング機などが有力な選択肢となります。特に、消費者金融のカードローンは申込みから融資までのスピードが早く、最短即日での融資も可能です。無利息期間があるサービスも多いため、利息を抑えたい方にも適しています。

Q カードローンで30万円を借りる場合、審査通過のポイントはありますか?

A 審査を通過するには、継続的な安定収入があること、過去の返済遅延がないこと、他社での借入件数が多くないことなどが重視されます。また、借入希望額が年収の3分の1を超えないか、年齢制限を満たしているかといった点も前提となります。こうしたポイントを事前に確認しておくことが、審査通過のカギとなります。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。