カードローン・キャッシング コラムCOLUMN

消費者金融の金利の相場は?利息の計算方法や負担を減らすコツを解説

想定外の出費が重なって、すぐにまとまったお金を用意しなければならない場合、消費者金融でお金を借りる選択肢もあります。しかし、消費者金融は金利が高いイメージがあり、利用を躊躇する人もいるかもしれません。安心してお金を借りるために、まずは金利の相場や仕組みを理解しておくことが大切です。

この記事では、消費者金融の金利の相場や仕組み、利息の計算方法のほか、利息の負担を軽減させる方法を解説します。

消費者金融カードローンの金利相場は?

消費者金融カードローンの金利相場は、下限が年3.0~4.9%、上限が年17.8~18.0%です(2024年8月16日時点 当社調べ)。大手の消費者金融であれば、金利にそれほど大きな差はありません。

消費者金融カードローンと、銀行カードローンやクレジットカードのキャッシング機能の金利やサービスの違いは以下のとおりです。

各金融機関の金利相場やサービスの比較

| 借入方法 | 消費者金融の カードローン |

銀行のカードローン | クレジットカードの キャッシング機能 |

|---|---|---|---|

| 金利(実質年率) | 3.0~18.0% | 1.5~14.79% | 7.8~18.0% |

| 借入上限金額 | 300万~800万円 | 500万~1000万円 | 50万~300万円 |

| 審査にかかる時間 | 最短即日 | 最短即日から数日 | キャッシング枠を設定して いれば審査は不要 |

| 無利息 期間 |

ある場合が多い | 一部あり | なし |

※2024年8月16日時点 当社調べ

銀行のカードローンは、消費者金融のカードローンに比べて金利が低い傾向がありますが、審査には時間がかかる場合もあります。

また、消費者金融のカードローンは、銀行カードローンに比べて金利が高い傾向がありますが、審査スピードが早い点が特徴です。契約や借入れした日から一定の間は利息が発生しない「無利息期間」が設けられていることも多くあります。

なお、クレジットカードのキャッシング機能は、銀行や消費者金融のカードローンに比べて金利が高い傾向ですが、クレジットカードの申込み時にキャッシング機能を設定していれば、審査不要ですぐにお金を借りられます。

それぞれの金融機関によって特徴が異なるため、金利が低いか高いかという点だけでなく、審査のスピードや無利息期間の有無なども踏まえて比較検討することが大切です。

消費者金融の金利や利用限度額が決まる仕組み

消費者金融の金利とは、借りた金額に対する利息の割合をパーセントで表したものです。また、借入金額の利息に、手数料や保証料などの諸経費を加えた実質上の金利を実質年率といい、住宅ローンなどでは実際の負担額を把握するために、利息だけでなく事務手数料や保証料を含めた実質年率を算出します。カードローンの場合、諸経費が無料である場合が多いため、「実質年率=金利」となることが一般的です。では、消費者金融の金利はどのように決まるのでしょうか。

金利と利用限度額は申込者によって異なる

契約時に適用される金利と利用限度額は、申込者の収入や雇用形態、勤続年数、借入希望額、他社で借入れをしている状況などを総合的に見たうえで設定されます。そのため、一人ひとり金利と利用限度額は異なります。

利用限度額とは、申込者が最大いくらまで借入れが可能かを示す金額です。例えば「利用限度額10万円~300万円」と消費者金融のWebサイトなどで記載されている場合、その消費者金融では最大300万円の融資を行っています。ただし、ここで注意したいのは、誰でも300万円を借りられるわけではないということです。返済能力が低いと判断された場合、遅延や滞納リスクを回避するため、利用限度額が300万円より低く設定されます。

なお、金利は利用限度額が大きいほど低くなり、利用限度額が小さいほど高くなるのが一般的です。

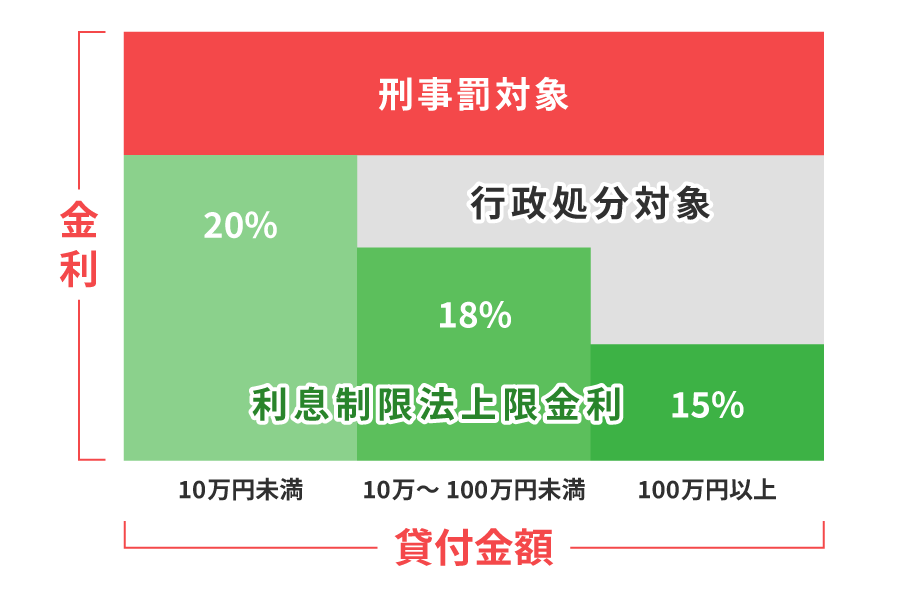

利息制限法で金利が年20.0%を超えるのは違法

消費者金融の金利は、利息制限法という法律によって上限が20.0%と定められています。この上限は、貸付金額によって変動します。10万円以下の場合は20.0%、100万円未満の場合は18.0%、100万円以上の場合は15.0%が上限です。

下記の図のとおり、上限の20.0%を超える金利を設定するのは違法です。20.0%を超えた金利が設けられている場合、違法業者のため注意しましょう。

利息制限法の上限金利と貸付金額

利息の計算方法と返済シミュレーション

利息は、借入金額(未返済の金額)と金利、利用日数によって算出されます。下記の計算式を使って、利息を算出してみましょう。

<利息の計算式>

利息=借入金額×金利÷365日(うるう年は366日)×利用日数

例えば、30万円を金利18.0%で30日間利用する場合、計算式は「30万円×18%÷365日×30日間」で、利息は4,438円となります(1円未満切捨の場合)。

しかし、利息の金額を計算するのは、手間だと感じることがあるかもしれません。ダイレクトワンのWebサイトでは、「ご返済シミュレーション」を利用できます。自分が借入れを希望する金額や返済期間などを画面に入力すると、返済金額や利息の目安をスピーディーに算出できます。返済計画を立てる際に活用ください。

利息の負担を減らすコツ

利息の負担を減らすコツは、おまとめローンの活用や繰上返済などが考えられます。コツを押さえて、消費者金融のカードローンを賢く活用しましょう。

おまとめローンや借換えで金利を下げる

利息の負担を減らすコツとして、おまとめローンや借換えで金利を下げることが挙げられます。おまとめローンとは、複数のカードローンを契約している場合、借入れ先を1つに集約するサービスのことです。複数社の借入れを一本化すると借入金額が多くなるため、金利が下がる傾向があります。

また、低金利で提供している企業のカードローンへ借換えを検討することで、利息の負担と総返済額を軽減できる可能性があります。

繰上返済をする

繰上返済を行うことも、利息の負担を軽減するコツのひとつといえます。繰上返済とは、毎月の決まった返済とは別にまとまったお金を前倒して返済することです。繰上返済をして利用残高が減ることで、そこにかかる利息の負担を減らすことができます。

ボーナスや臨時収入などでお金に余裕がある月は、少しでも多くの金額を返済することを検討してみてください。

無利息期間を活用する

利息の負担を減らすコツとして、無利息期間の活用も有効です。多くの消費者金融では無利息期間を設けています。通常であればお金を借りた翌日から利息が発生しますが、無利息期間が設定されているカードローンであれば、一定期間の利息が0円となります。

つまり、無利息期間内に全額返済することが可能であれば、利息を払わずに済むのです。無利息期間を上手に活用することで返済金額を抑えられる可能性があるため、契約時に適用条件などをしっかり確認することをおすすめします。

スルガ銀行グループの「ダイレクトワン」が提供するカードローンなら、初めて利用する場合、55日間利息が0円です。詳しくは、以下をご覧ください。

スルガ銀行グループのカードローン | 初めての方なら55日間利息0円!急な出費にも安心カードローンならダイレクトワン

消費者金融カードローンの金利を事前に把握し、計画的に利用しよう

消費者金融の金利相場は、下限が年3.0~4.9%、上限が年17.8~18.0%です(2024年8月16日時点 当社調べ)。銀行カードローンよりも金利が高い傾向がありますが、最短即日でお金を借りられることも多いため、短期間で借入返済する際に便利です。また、多くの消費者金融では無利息期間を設けています。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWEB契約された方に限ります。