カードローン・キャッシング コラムCOLUMN

消費者金融で一度でも借りるとまずい?安心して借りる方法を解説

消費者金融からの借入れを検討するとき、「法外な利息を請求されたらどうしよう」「一度でも利用履歴が残るとまずいのでは?」といった不安を感じる人もいるかもしれません。

しかし、消費者金融は貸金業法という法律に基づいて適切な貸付を行っており、計画的に利用すればそのような心配をすることなくお金が借りられます。

この記事では、消費者金融を利用する際の心配事やデメリット・メリットのほか、安心してお金を借りるための方法について見ていきましょう。

消費者金融の利用を検討するときの心配事

初めて消費者金融を利用する際、さまざまな不安を抱える人は少なくないでしょう。まずは、よくある心配事について解説します。

一度でも利用するとブラックリストに載るのでは?

消費者金融の利用にあたって、一度でも利用するとブラックリストに載るのではないかと心配する人もいます。しかし、消費者金融を利用しただけでブラックリストに載ることはありません。

そもそも「ブラックリストに載る」とは、一般的に支払いの遅延や債務整理、代位弁済といった金融事故の情報が、信用情報機関に登録されることを指します。

信用情報機関とは、金融会社から登録されるクレジットカードやローンなどの利用履歴を管理する機関のこと。日本では、株式会社シー・アイ・シー(CIC)や株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センターという信用情報機関があります。

しかし、消費者金融を利用すると信用情報機関に利用履歴が登録されますが、金融事故を起こさない限り信用情報に傷がつくわけではありません。

ほかのローンが借りられなくなるのでは?

消費者金融を利用すると、ほかのローンが借りられなくなるのではないかと心配する人もいます。しかし、消費者金融の利用履歴があっても、これまでに返済の遅延などがなく、返済能力があると判断されれば、ほかのローン審査で不利になる可能性は低いでしょう。

ただし、返済の遅延の履歴があったり、他社からの借入件数、借入額が多かったりする場合は注意が必要です。消費者金融が貸金を回収できないリスクが懸念され、ほかのローン審査が厳しくなる場合もあります。

強引な取立てがあるのでは?

消費者金融を利用すると、強引な取立てがあるのではないかと心配する人もいるかもしれません。しかし、消費者金融でお金を借りたからといって、強引な取立てが行われることはありません。

消費者金融は、貸金業法という法律に基づいてお金の貸付を行っているためです。貸金業法においては、正当な理由なく、不適当な時間帯(午後9時~午前8時)に電話や訪問をしたり、本人以外の第三者に弁済の要求をしたりする取立て行為は禁止されています。

反社会的勢力が背景にいるのでは?

消費者金融は、反社会的勢力との関係があるのではと不安を抱く人もいるかもしれません。しかし、そのような事実はありません。消費者金融が営業するにあたっては貸金業登録が必要となり、その登録条件に反社会的勢力とのかかわりがないことが含まれているためです。

安全にお金を借りるためには、貸金業登録を行った正規の消費者金融を利用することが大切です。

借金が雪だるま式に増えるのでは?

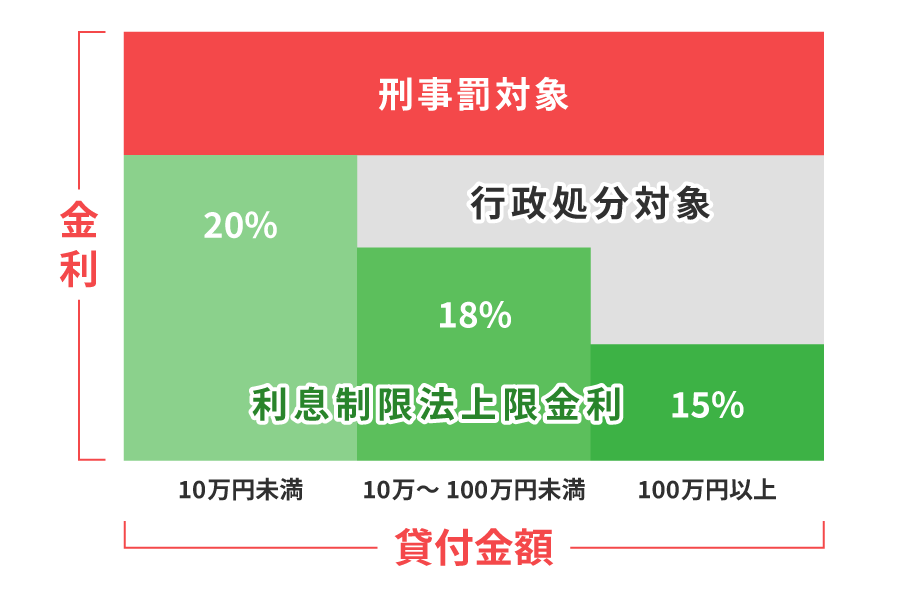

消費者金融を利用することで、借金が雪だるま式に増えるのではないかと心配する人もいるかもしれません。これに対して消費者金融では、借金返済のために借金をするといった多重債務に陥らないよう、返済能力の審査を事前に行っています。貸金業法の総量規制により年収の3分の1を超える貸付が禁止され、返済能力を超える借入れを防ぐ仕組みとなっているのです。

さらに、利息制限法という法律により、上限金利が定められているため、それ以上の利息が請求されることもありません。上限金利は借入金額に応じて、年15.0~20.0%となっています。もし、上限金利を超える業者があれば違法業者の可能性があるため、事前に確認しましょう。

消費者金融でお金を借りるデメリット

では、消費者金融を利用することにデメリットはないのでしょうか。ここからは、消費者金融でお金を借りる際に、デメリットとなりうることについて詳しく見ていきます。

金利が高い傾向がある

消費者金融でお金を借りるデメリットのひとつは、銀行のカードローンなどと比べて金利が高い傾向があることです。銀行カードローンの金利が1.5~14.9%であるのに対し、消費者金融カードローンの金利は3.0~18.0%です(2024年8月16日時点 当社調べ)。特に返済が長期化する場合は、金利の負担が大きくなることもあるため、なるべく短期間での返済を心掛けましょう。

安定した収入がないと借りられない

安定した収入がないとお金を借りられないことも、消費者金融を利用するデメリットといえます。消費者金融における借入れの審査では、継続的に安定した収入があるかどうかを確認されることが一般的です。そのため、年収が高くても月によって収入の変動が大きい場合は、審査において不利になることもあるといわれています。

一方、パートやアルバイトなどの雇用形態であっても、毎月安定した収入があればお金を借りられる可能性があります。

職場や家族に借入れを知られる可能性がある

消費者金融でお金を借りるデメリットとして、職場や家族に借入れを知られる可能性があることも挙げられます。消費者金融では、審査の一環で電話による在籍確認が行われるケースがあり、職場や自宅などに電話がかけられる可能性があります。

しかし、その際には借入れの申込みを第三者に知られないよう、消費者金融の名称ではなく担当者の氏名だけ名乗るなど配慮される場合が多いでしょう。

返済が長期化する可能性がある

返済が長期化する可能性があることも、消費者金融でお金を借りる際のデメリットといえます。多くの消費者金融のカードローンは、ATMやスマートフォンなどを使って手軽に借入れができます。

しかし、利便性が高いからこそ、人によっては何度も借入れを繰り返す場合もあります。必要最低限の額を、計画的に借りることが大切です。

消費者金融でお金を借りるメリット

消費者金融でお金を借りる際には、デメリットがある一方で多くのメリットもあります。次に挙げるメリットも踏まえ、消費者金融の利用を検討してみましょう。

最短即日で借入れができる

消費者金融でお金を借りる大きなメリットは、最短即日で借入れができることです。銀行のカードローンなどに比べて、消費者金融のカードローンの審査はスピーディーに完了するため、最短即日で借入れができる場合も少なくありません。急にお金を用意しなければならなくなったときにも便利です。

無利息期間を利用できる

無利息期間が設けられていることが多い点も、消費者金融でお金を借りるメリットといえます。契約が初めての場合、一定期間利息が0円になるサービスを提供している消費者金融は多くあります。この場合、無利息期間内にお金を借りて返済すれば、利息はかかりません。

一時的にお金が用意できないものの、すぐに返済できる目処が立っていれば、利息を賢く節約できます。

入会費や年会費が原則かからない

消費者金融でお金を借りるメリットのひとつに、入会費や年会費が原則かからないことも挙げられます。一般的なクレジットカードと異なり、消費者金融のカードローンは入会費や年会費の負担がないことがほとんどです。元金と利息の返済以外にかかるのは、ATMなどを利用するときの手数料のみです。

手軽にお金を借りることができる

手軽にお金を借りられることも、消費者金融を利用するメリットといえます。多くの消費者金融では、最寄りのコンビニのATMなどで借入れや返済を行うことができます。店舗にわざわざ足を運ぶことなく手続ができるので、忙しくて時間がないときにも便利です。

担保や保証人が原則必要ない

消費者金融でお金を借りるメリットとして、担保や保証人が原則不要であることも挙げられます。消費者金融のカードローンでは、審査の際に返済能力や信用情報が細かくチェックされるため、多くの場合担保や保証人を求められることはありません。担保や保証人を準備する手間や時間を省けるため、手続をスムーズに進めることができます。

お金の使い途は原則自由

原則として借りたお金を何に使うのかを問われないことも、消費者金融を利用するメリットです。消費者金融のカードローンは、教育ローンや住宅ローンのように、利用目的が問われることがありません。急ぎで必要な生活費や壊れた家電の購入、冠婚葬祭、旅行など、さまざまな用途で利用が可能です。

利用限度額の範囲内で借入れが何度もできる

消費者金融でお金を借りるメリットとして、利用限度額の範囲内であれば何度でも借入れができる点が挙げられます。例えば、利用限度額が30万円の場合、20万円を借りても残り10万円の借入れが可能です。完済すれば、再び30万円までお金を借りることができます。

ただし、繰り返し利用する際には、各消費者金融で他社の借入状況や契約期間、年齢などに関する一定の条件があるため、事前にWebサイトを確認しておきましょう。

消費者金融で安心してお金を借りるには?

消費者金融で不要な心配をすることなくお金を借りるには、いくつか踏まえておくべきポイントがあります。ここでは、安心してお金を借りるための方法を詳しく紹介します。

返済計画を立てる

消費者金融で安心してお金を借りるには、正確な返済計画を立てておくことが必要となります。毎月無理なく返済できる金額はいくらなのか、いつまでにすべて返済し終えるのかなど、事前に把握しておくことが大切です。 返済計画を立てる際には、ダイレクトワンの「ご返済シミュレーション」を活用して具体的にイメージしてみましょう。

可能な限り前倒しで返済する

できる限り返済を早めていくことも、消費者金融で安心してお金を借りるためには大切です。ボーナスなどの臨時収入がある月などは、その分多めの金額を返済することを検討してみてください。

繰上返済を行うと、元金を減らせるため利息額も減り、返済総額を少なくすることができます。

返済の遅延をしない

消費者金融で安心してお金を借りるには、返済の遅延をしないことも重要です。返済が遅延した場合、遅延損害金が発生します。

また、一定期間返済が遅れた情報は、信用情報機関に登録されます。その結果、ほかのローン審査に影響を与える可能性もあるため、返済の期日は必ず守りましょう。

貸金業登録をしている消費者金融を選ぶ

財務局や都道府県に貸金業の登録をしている消費者金融であれば、法令に従って事業を運営しています。そのため、法外な利息の請求や強引な取立てなどを心配することなく利用できます。

契約をするまでに登録業者かどうか確認したいときは、金融庁の「登録貸金業者情報検索入力ページ」で調べてみてください。

消費者金融はどのような理由で利用する人が多い?

消費者金融は、実際にどのような目的で利用されているのでしょうか。

金融庁が2023年に民間の会社に委託した「貸金業利用者に関する調査・研究」では、3年以内に借入れをした人の利用目的として最も多かったのは「生活費不足を補うため」が40.1%でした。

そのほか、「クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため」が28.6%、「住宅ローンの支払い資金の不足を補うため」が13.7%となっています。

こうした調査結果からも、多くの人が日常生活のさまざまな場面で、消費者金融を身近に利用していることがわかります。

消費者金融の返済に困ったときの相談先

万が一、消費者金融の返済に困った際は、相談先を知っておくことで安心してお金を借りられます。一人で抱え込む前に、早期の段階で専門家に相談することをおすすめします。

貸金業相談・紛争解決センター

日本貸金業協会は、利用者が安心してお金を借りられるよう、貸金業法に基づき内閣総理大臣の許可を得て設立された自主規制機関です。日本貸金業協会が運営する貸金業相談・紛争解決センターでは、借入れや返済の相談、多重債務者救済を目的とした貸付自粛の受付、消費者金融に関する紛争解決などの窓口が設けられています。

また、浪費癖があったりギャンブルがやめられなかったりする人に向けて、電話で無料の生活再建支援カウンセリングも行われています。

法テラス

法テラス(日本司法支援センター)は、法的トラブルを解決するための総合案内所として、国が設立した機関です。

違法業者からの借入れや任意整理、自己破産など、借金にまつわるさまざまなトラブルについて、電話やメール、チャットなどで問い合わせると、無料で適切な相談窓口を紹介してもらえます。

公益財団法人日本クレジットカウンセリング協会

公益財団法人日本クレジットカウンセリング協会は、クレジットカードやローンの返済が困難な状態に陥った人に対して、消費者保護の立場から公正・中立なカウンセリングなどを行っている機関です。

電話相談を通してカウンセリングの日時を予約すると、協会のカウンセリングセンターや相談室で、弁護士およびアドバイザーによる面談が行われます。そこで、相談者に最もふさわしい解決方法について、無料で助言をもらうことができます。

消費者金融を安心して利用するには、計画的な返済が大切

初めて消費者金融を利用するときは、さまざまな不安を抱えることも多いでしょう。しかし、正しく消費者金融を利用すれば、最短即日で借りられ、無利息期間を活用できるなど、多くのメリットがあります。

消費者金融で安心してお金を借りるためには、計画をきちんと立てて遅延なく返済していくことが何より大切です。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、初めての方は55日間利息が0円です。Webから24時間365日、いつでもお申込みいただけます。電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWEB契約された方に限ります。