カードローン・キャッシング コラムCOLUMN

初めてのカードローンの選び方は?金利や審査・注意点を解説

カードローンは、銀行や消費者金融などが提供する個人向けの融資サービスです。あらかじめ決められた利用限度額の範囲内であれば何度でも借入れができ、使いみちも原則自由という柔軟性が大きな魅力となっています。

しかし、カードローンを提供する金融機関はさまざまで、融資までのスピードや金利なども異なります。初めて利用する人にとっては、どれを選べばよいのか迷ってしまうこともあるでしょう。

この記事では、初めてカードローンを利用する場合の選び方に加え、金利や審査、利息シミュレーション、注意点をわかりやすく解説します。

カードローンを取り扱う会社は3種類

カードローンは、運営元の業態によって「消費者金融系」「銀行系」「信販・クレジット系」の3つに分類されます。それぞれ審査のスピードや金利・融資までの所要時間などに違いがあるため、用途や状況に応じて選ぶことが大切です。

ここからは、「消費者金融系」「銀行系」「信販・クレジット系」のカードローンの特徴を解説します。

消費者金融系のカードローン

消費者金融が提供するカードローンは、一般的に審査スピードが早く、最短即日での借入れにも対応している点が大きな特徴です。急にお金が必要な人には、心強い選択肢となるでしょう。

ただし、消費者金融は、貸金業法という法律に基づき「総量規制」が適用されるため、年収の3分の1を超える借入れはできません。また、金利は銀行系のカードローンと比べるとやや高めに設定されている傾向があります。

一方で、初回契約者を対象とした無利息期間を設けている場合が多く、短期間で返済できる見通しがあれば、利息を抑えられるメリットがあります。

銀行系のカードローン

メガバンクや地方銀行、ネット銀行などが提供するカードローンは、消費者金融や信販・クレジット系のカードローンと比べて、金利が低めに設定されている傾向があります。

一方で、銀行系のカードローンは審査が慎重に行われることが多く、申込みから融資まで数日~1週間程度かかることが一般的です。そのため、金利負担を抑えたい人や、時間に余裕がある人には適した選択肢といえます。

なお、銀行系カードローンは銀行法に基づいて運営されており、「総量規制」の対象ではありませんが、銀行の自主規制により過剰貸付を行わないよう管理されています。そのため、借入希望額が年収に対して大きすぎる場合などは、希望どおりの融資を受けられない可能性がある点に留意しておきましょう。

信販・クレジット系のカードローン

信販会社やクレジットカード会社が提供するカードローンは、申込みから融資まで、最短即日から数日程度かかることが一般的です。クレジットカードと一体型になっている商品も多く、利便性を重視したい人には、有効な選択肢となります。

金利は各社によって異なりますが、銀行系のカードローンと比べるとやや高い傾向があります。

また、消費者金融と同様に貸金業法に基づいて運営されているため、「総量規制」の対象となり、年収の3分の1を超える借入れはできません。

自分に適したカードローンの選び方

カードローンを初めて利用する場合は、何を基準に選べばよいか迷うこともあるでしょう。以下5つのポイントから比較検討することで、自分に合った商品を選ぶことができます。

<カードローンを選ぶポイント>

- ・融資までにかかる時間

- ・申込みの手軽さ

- ・借入れ・返済の方法

- ・金利

- ・無利息サービスの有無

融資までにかかる時間

すぐに資金が必要な場合、融資までのスピードは重要な判断基準となります。

先に説明したとおり、消費者金融系のカードローンでは最短即日の融資が可能なケースも多く、急な出費に対応しやすいのが特徴です。

一方、銀行系や信販・クレジット系のカードローンは、消費者金融系に比べると時間がかかるケースが少なくありません。ただし、各社によって最短即日の融資に対応している商品もあるため、事前に確認しておくとよいでしょう。

なお、審査が最短即日で完了しても、カードの郵送などで実際の融資実行までに時間がかかることがあります。申込みから融資までの流れと所要時間についても、あらかじめ確認しておくことが大切です。

申込みの手軽さ

カードローンを選ぶにあたっては、申込みの手軽さも欠かせないポイントです。

最近では、店舗へ足を運ばずにオンラインで申込みがすべて完結するサービスも増えています。Web受付に対応した商品なら、24時間都合のよいタイミングで手続を進められます。

また、申込みに必要な本人確認書類をスマートフォンで撮影してアップロードできるかという点も、チェックしておきたいポイントです。

借入れ・返済の方法

借入れ・返済の方法も、カードローンを選ぶときに確認しておきたいポイントです。

カードローンの返済方式は各社によって異なりますが、一般的には毎月一定の金額を返済していく「リボルビング方式」が採用されています。これは、利用限度額の範囲内であれば、何回借入れしても、毎月の返済金額があらかじめ決められた額となる方式です。

リボルビング方式にはいくつかの種類があり、例えば、毎月の返済金額が一定になる「元利定額方式(定額リボルビング方式)」、元金部分を一定額ずつ返済していく「元金定額方式」、借入残高に応じて毎月の返済金額が段階的に変わる「残高スライド方式」などがあります。

これらの返済方式によって毎月の返済金額も変わるため、自分が利用するカードローンの返済方式と月々の返済金額を事前に確認しておくことが重要です。また、借入れや返済の手段についても、ATMや銀行振込、店頭窓口をはじめ、どのような選択肢があるのかを確認しましょう。

金利

利息を抑えたい場合、各カードローンの金利の比較は欠かせません。先程説明したとおり、一般的には消費者金融系と比較して銀行系のカードローンは金利が低い傾向があります。

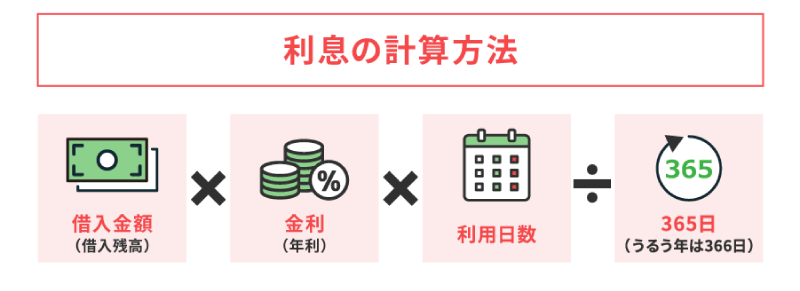

そもそもカードローンを利用すると、元金に加えて利息の支払いが発生します。利息は「借入残高×金利×借入日数÷365日」という計算式で算出されるため、金利が高ければ高いほど支払う利息も膨らむ仕組みです。

トータルの返済負担を軽くするには、できるだけ低金利の商品を選ぶことが重要といえます。

無利息サービスの有無

消費者金融系のカードローンでは、初回契約者向けに利息が0円となる「無利息期間」を設けている場合が多くあります。例えば30日間や55日間など無利息期間があれば、その間は利息が発生しません。

消費者金融系のカードローンは、一般的に金利が高い傾向がありますが、短期間で完済できる見通しがあるなら、無利息期間の活用によって返済総額を抑えられる可能性があります。

カードローンの基本的な特徴

初めてカードローンを利用する場合は、大まかな仕組みや利用条件を事前に把握しておくと安心です。ここからは、カードローンの基本的な特徴を説明します。

利用限度額の範囲内で繰り返し借入れできる

カードローンは、契約時に設定された利用限度額の範囲内であれば、何度でも借入れと返済を繰り返すことができます。返済した分だけ借入れできる枠が回復し、再度借入れができる仕組みです。

例えば、利用限度額が30万円で10万円を借り入れた場合、残りの借入可能額は20万円となります。その後10万円を完済すれば、再び30万円まで借り入れることが可能です。こうした柔軟性の高さがカードローンの大きな特徴といえるでしょう。

借りたお金の使いみちは原則として自由

カードローンで借り入れた資金は、原則として使いみちを問われません。日常の生活費から急な医療費、レジャー費まで幅広く対応できます。

住宅ローンやオートローンといった目的別ローンと異なり、使いみちが限定されていないのが利点です。ただし、事業目的での利用は認められていない商品が一般的なため注意が必要です。

担保や保証人は原則として不要

カードローンは原則として無担保・無保証人で契約できます。不動産などの資産を担保としたり、誰かに保証人を頼んだりする手間が省けるのは大きなメリットです。

その代わり、担保付きローンと比べると金利はやや高めに設定されています。そのため、金利よりもスピードや手軽さを重視したい人に向いている商品といえるでしょう。

借入れにあたって審査が必須

どの金融機関であっても、カードローンを利用するには審査に通過しなければなりません。審査は、消費者の過剰な借入れを防止するために行われます。勤務先や年収、他社での申込み・返済状況などの情報を基に、総合的に申込者の返済能力が判断されます。

申込者によって利用限度額や金利は異なる

カードローンの利用限度額や金利は、申込後の審査を通して、一人ひとり決められます。そのため、同じカードローンであっても、利用できる金額や金利は人によって異なります。

審査の結果によっては、申込時の借入希望額よりも低い利用限度額が設定される可能性がある点には留意しておきましょう。

カードローンの申込みから借入れまでの流れ

カードローンの申込手続は、Webや電話、店頭窓口などから行います。各社によって流れは異なりますが、ここではWeb申込みの一般的な流れを紹介します。

<カードローン利用までの流れ>

- 1. 申込み・仮審査

- 2. 必要書類の提出

- 3. 本審査

- 4. 契約締結・借入れ開始

1. 申込み・仮審査

Web経由なら24時間いつでも申込みが可能です。入力フォームに氏名、住所、生年月日、勤務先、年収、借入希望額などの情報を登録すると、仮審査が行われます。

土日祝日の申込みは、翌営業日の受付となる場合もあるため、急ぎの場合は事前に営業時間を確認しておきましょう。

2. 必要書類の提出

申込みには、本人確認書類が求められることが一般的です。運転免許証、マイナンバーカード、住民票の写しなどを提出します。

さらに、他社も含めて借入希望額が100万円を超える場合、または1社での借入希望額が50万円を超える場合は、収入証明書の提出が必要です。これには、源泉徴収票、給与明細書、住民税決定通知書、確定申告書、所得証明書などが該当します。

3. 本審査

金融機関が申込内容と提出書類、他社での借入状況などを基に本審査を実施します。申込者の返済能力や信用情報をより詳細に確認し、最終的な融資可否が判断されます。各社によって、勤務先への在籍確認の電話が入ることもあるでしょう。

4. 契約締結・借入れ開始

審査を通過すると、利用限度額と適用金利が通知されます。契約内容を確認のうえ同意すれば、手続は完了です。

契約成立後、カードが自宅に郵送され、到着後に借入れができるようになります。店頭で申し込めば、その場でカードを受け取って即日借入れが可能となる場合もあります。

初めてカードローンを利用するときの注意点

カードローンを初めて利用する場合には、 事前にポイントを押さえておくことで、不要なトラブルを避けやすくなります。ここからは、初めてカードローンを利用するときの注意点を説明します。

返済プランを決めてから借りる

借入れを決める前に、まずは返済の見通しを立てておくことが重要です。月々の返済金額と返済期間を確認し、無理なく払い続けられるかを検討しましょう。

万が一返済が遅延すると、将来のローンやクレジットカードの審査に影響を与える可能性があるため注意が必要です。各社のWebサイトなどで提供されている返済シミュレーターなどを活用し、返済総額を把握しておくと安心です。

なお、スルガ銀行グループの消費者金融「ダイレクトワン」では、「ご返済シミュレーション」を活用できます。

必要以上に借りない

利用限度額まで借入れ可能であっても、必要以上に借りるのは禁物です。本当に必要な金額だけを借り、利用残高は定期的に確認する習慣をつけることが大切です。また、複数社からの同時借入れも、返済管理が煩雑になるためなるべく避けるようにしましょう。

返済期間を縮めて利息負担を減らす

返済が長引くほど、トータルで支払う利息は膨らんでいきます。以下の表の利息シミュレーションをご覧ください。

<前提条件>

- ・借入金額:20万円

- ・金利(年利):18.0%

- ・返済方式:定額リボルビング方式(毎月、一定の金額を支払う方式)

| 返済期間 | 毎月の返済金額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 6か月 | 3万6,000円 | 1万422円 | 21万0,422円 |

| 12か月 | 1万9,000円 | 1万9,336円 | 21万9,336円 |

| 24か月 | 1万円 | 3万9,554円 | 23万9,554円 |

※上記は簡易シミュレーション結果であり、実際の返済総額は審査によって決定される借入条件や契約内容によって異なります。

表のとおり、返済期間が6か月の場合の利息は約1万円ですが、24か月になると約4万円にまで増えてしまいます。ボーナス時などまとまった資金が入ったら、繰上返済を積極的に活用することで、利息負担を減らすことが大切です。

初めての方には消費者金融のカードローン「ダイレクトワン」がおすすめ

カードローンは運営元によって審査スピード、申込みの手軽さ、借入れ・返済方法、金利などが異なるため、自分に適したものを選ぶことが大切です。

カードローンを初めて利用する方には、スルガ銀行グループの消費者金融カードローン「ダイレクトワン」がおすすめです。Web契約の場合のみ、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。