カードローン・キャッシング コラムCOLUMN

消費者金融とは?メリット・デメリットや銀行などとの違いを解説

消費者金融は、急にお金が必要になったときに便利な手段ですが、その仕組みやほかの金融機関との違いについて、気になる人も少なくないのではないでしょうか。消費者金融を利用する際には、あらかじめ理解しておくべきメリット・デメリットや法律上のルールがあります。

この記事では、消費者金融の基本的な仕組みに加え、ほかの金融機関との違い、メリット・デメリット、さらに利用する際の注意点までわかりやすく解説します。

消費者金融とは個人向けに融資をする貸金業者

消費者金融は、主に個人を対象に小口の融資を行う貸金業者です。急な出費や一時的な資金ニーズに応える手段として利用されており、申込み時には返済能力を確認するための審査があります。収入状況などをもとに、融資の可否や借入限度額が判断されます。

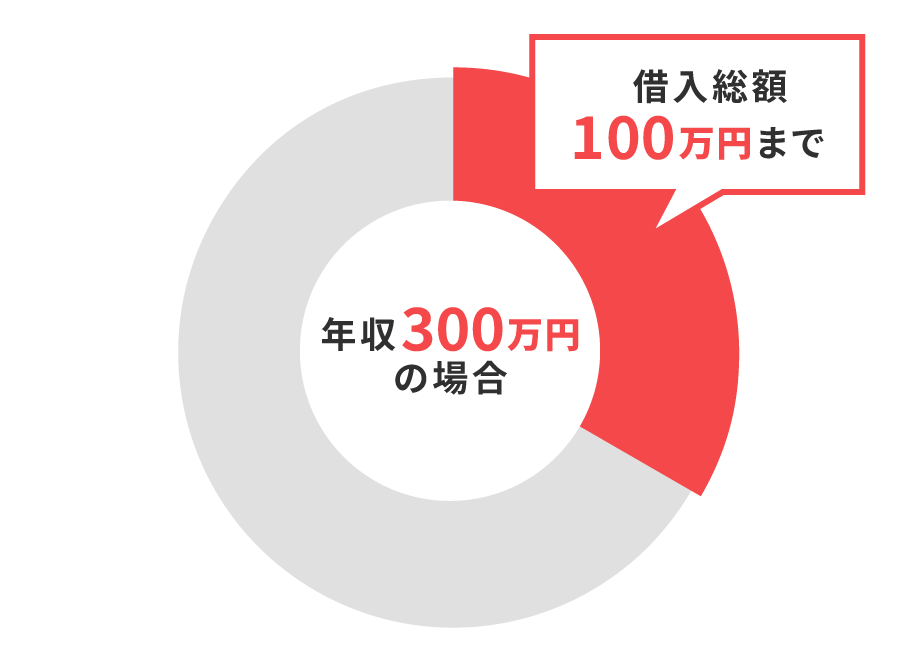

消費者金融は「貸金業法」にもとづいて運営されており、中でも重要なのが「総量規制」というルールです。これにより、貸金業者からの借入れは原則として年収の3分の1までに制限されます。例えば、年収300万円の場合、借入可能な総額は最大100万円となります。

■総量規制の仕組み

ほかの金融機関との違い

消費者金融と、クレジットカード会社や銀行、そして違法なヤミ金業者とは、それぞれ運営形態やサービス、適用される法律などに違いがあります。ここでは、消費者金融とほかの金融機関との違いについて解説します。

クレジットカード会社や信販会社との違い

消費者金融とクレジットカード会社・信販会社は、いずれもキャッシングサービスにおいては貸金業法のもとで運営されている貸金業者です。ただし、サービスの主な目的に違いがあります。

クレジットカード会社や信販会社は、現金の貸付け、つまりキャッシングも取り扱っていますが、クレジットカードによるショッピング機能や代金の立替えを中心にサービスを展開しています。一方、消費者金融は、キャッシングを専門的に扱っている点が大きな違いです。

銀行との違い

銀行はカードローンだけでなく、預金や為替、住宅ローン、法人向け融資など、幅広い金融サービスを提供している点が消費者金融との大きな違いです。消費者金融が個人向けの小口融資に特化しているのに対し、銀行は総合的な金融業務を担っています。

また、適用される法律にも違いがあります。消費者金融は貸金業法にもとづき、総量規制の対象となっていますが、銀行は銀行法にもとづいて運営されており、総量規制の対象外です。

ただし、銀行においても、返済能力に応じた貸付けを行う自主規制が設けられており、過剰な貸付けは禁じられています。さらに、銀行のカードローンは、消費者金融のカードローンと比べると、審査に時間がかかることが多く、即日融資に対応していない場合があります。

ヤミ金との違い

ヤミ金は、消費者金融とはまったく異なり、貸金業法に基づく登録をせずに違法に営業している業者です。法律で定められた上限金利を超える高金利での融資を行い、強引な手段を用いた取り立てをするケースが多いため、絶対に利用しないようにしましょう。

一方、正規の消費者金融は、法律のもと金利の上限をはじめ厳格なルールが設けられています。信頼できる業者かどうかを見極めるには、「登録貸金業者情報検索入力ページ」で、金融庁の登録を受けているかを確認することが重要です。

消費者金融のメリット

消費者金融には、ほかの金融機関にはない利便性や柔軟性があります。ここでは、消費者金融を利用することによって得られる主なメリットを紹介します。

最短即日で借入れができる

消費者金融の大きなメリットのひとつが、融資までのスピードの早さです。Web申込みに対応している会社が多く、申込みから審査、契約、借入れまでが最短で即日中に完了するケースもあります。

急な出費や生活費の不足など、すぐにお金が必要なときに、スピーディーに対応できるのは消費者金融ならではの強みです。

原則として担保・保証人が不要である

一般的に消費者金融のカードローンでは、担保や保証人は不要です。担保を用意したり、保証人を探したりする手間が省けるため、申込みから融資までの手続がスムーズに進められます。手続が簡単なため、初めての場合でも利用しやすい借入れ方法といえます。

利用限度額の範囲内で自由に借入れ・返済ができる

消費者金融のカードローンは、一度契約を結ぶと、設定された「利用限度額」の範囲内で何度でも自由に借入れ・返済ができます。

例えば、利用限度額が30万円で20万円を借りた場合、残りの10万円は引き続き借入れが可能です。また、そこから5万円を返済すれば、借入可能額は15万円となります。このように、突発的な資金ニーズにも対応しやすい柔軟な仕組みは、消費者金融を利用するメリットといえるでしょう。

消費者金融のデメリット

消費者金融はスピーディーかつ柔軟に利用できる一方、デメリットも存在します。

一般的に、消費者金融のカードローンは銀行のカードローンと比べて金利が高めに設定されている傾向があります。そのため、返済期間が長引くと、返済総額が増えるリスクがある点には注意が必要です。また、少額から手軽に借りられるため、安易に借入れを繰り返して、気づかぬうちに借入総額が膨らむケースもあります。利用する際は、確実な返済計画を立てることが大切です。

消費者金融を利用する際の注意点

消費者金融で計画的に借入れ・返済するためには、必ず押さえておきたいことがあります。ここからは、消費者金融を利用する際の注意点を解説します。

返済計画を立てたうえで申し込む

消費者金融で借入れをする前には、必ず返済シミュレーションを行い、自分にとって無理のない返済計画を立てることが重要です。毎月の収支を把握し、遅延なく返済できるかを見極める必要があります。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」では「ご返済シミュレーション」で、借入金額や返済期間に応じた月々の返済額を簡単に確認できます。こうしたツールを活用して、計画的に借入れをすることが大切です。

返済を遅延しない

返済の遅延は信用情報に悪影響を与えます。信用情報とは、ローンやクレジットカードの利用履歴や返済状況に関する個人の金融記録のことです。この信用情報に延滞などの情報が登録されると、ほかのローンやクレジットカードの審査で不利になる可能性があります。

特に、複数回の遅延や長期の延滞は金融事故として記録され、金融機関からの信用を大きく損なう原因となります。返済日はしっかりと管理し、口座残高や引き落とし日を事前に確認しておきましょう。

返済期間が長期化しないようにする

返済期間が長期化しないようにすることも、消費者金融を利用する際の注意点のひとつです。

返済期間が長引けば、それに比例して利息も増え、返済総額も膨らむためです。借入金額を最小限に抑えながら、できるだけ短期間での返済を目指しましょう。また、余裕があるときには、繰上返済を活用することで、利息負担を軽減できます。

消費者金融で借入れをする際の流れ

消費者金融を利用する際には、必要な書類の準備や手続の流れをあらかじめ理解しておくことで、スムーズな借入れが可能になります。ここでは、消費者金融で借入れをする際の流れについて解説します。

借入れに必要な書類を準備する

消費者金融で借入れをするためには、書類の準備が必要です。これらは、消費者金融ごとに異なりますが、一般的には運転免許証、マイナンバーカード、健康保険証などの本人確認書類の提出を求められます。

また、消費者金融から50万円を超えて借り入れる場合、あるいは他社を含めた借入れ総額が100万円を超える場合は、収入証明書類の提出も必要です。具体的には、源泉徴収票、給与明細書、確定申告書の写しなどが該当します。あらかじめ書類を揃えておくことで、審査や契約が滞りなく進められます。

借入れの申込み手続をする

消費者金融の申込み手続には、Webや電話、店頭など複数の方法があります。手続の方法や流れは各社によって異なりますが、近年はパソコンやスマートフォンで手続が完了するWeb手続に対応する企業が増えています。Web申込みの一般的な流れは、以下のとおりです。

<Web申込みの主な流れ>

1. 各社のWebサイトから申込みをする

2. 仮審査が実施される

3. 必要書類の提出をする

4. 本審査が行われる

5. 本審査通過後に契約が完了する

6. カードが発行され、ATMや口座振込などで借入れが可能となる

消費者金融の審査で確認されること

消費者金融を利用するには、先述したとおり、事前に「審査」を通過する必要があります。審査の基準は各社によって異なり、公開されていません。しかし、一般的には、以下が主なポイントとなります。

<審査で確認されるポイント>

・返済能力があるか

・信用情報に問題がないか

・他社からの借入れがあるか

まず、返済能力の有無は重要なポイントです。審査では、年収や職業、雇用形態などをもとに、毎月無理なく返済できる収入があるかが判断されます。

また、過去のローンやクレジットカードの利用履歴、返済の遅延状況などが信用情報機関を通じて確認されます。延滞や金融事故の履歴がある場合は、審査に通る可能性が低くなるでしょう。

さらに、ほかの金融機関や消費者金融からすでに借入れがある場合、その金額や件数も審査の対象になります。他社も含めた借入総額が、総量規制の範囲内に収まっているか、あらかじめ自身で把握しておくことが大切です。

消費者金融の審査のポイントについて、詳しくは以下の記事をご覧ください。

消費者金融の審査のポイントは?通らない理由や必要書類を解説

消費者金融を選ぶ際のポイント

数ある消費者金融の中から借入れ先を選ぶには、自分に合うサービスかどうかを確認することが大切です。ここでは、消費者金融を選ぶ際に、特に注目すべき2つのポイントについて解説します。

借入れ・返済の方法を確認する

消費者金融によって、借入れや返済の方法はさまざまです。例えば、コンビニのATMからの借入れが可能か、口座引落しに対応しているか、店舗窓口での対応があるかという点は、利用のしやすさに直結します。自身の生活スタイルに合った方法で借入れ・返済ができるかを確認しましょう。

無利息期間を賢く活用する

消費者金融の中には、一定期間、利息0円で借入れができるサービスを提供しているところがあります。短期間で返済を完了できる見込みがある場合には、この無利息期間を提供している消費者金融を活用することで、利息負担を大きく軽減することが可能です。

例えば、「ダイレクトワン」では、Web契約に限り、初めて利用する方に「55日間の無利息サービス」を提供しています。こうした特典を上手に活用することで、借入れコストを抑えられます。

消費者金融の仕組みを正しく理解して賢く活用しよう

消費者金融は、少額の借入れや最短即日融資など、急な資金ニーズに柔軟に対応できる便利なサービスです。銀行やクレジットカード会社との違いや、メリット・デメリットを正しく理解して、計画的に利用すれば、消費者金融は頼れる資金調達手段となるでしょう。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、Web契約の場合のみ、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。