カードローン・キャッシング コラムCOLUMN

おまとめローンのデメリットとは?注意点と対処方法を解説

複数の金融機関から借入れをしていると、金利負担や返済管理の手間に悩まされることがあります。そんなとき、借入れを一本化できる「おまとめローン」は便利な手段です。しかし、実はいくつかのデメリットも存在します。

この記事では、おまとめローンのデメリットやその対策に加え、メリットや注意点についても詳しく解説します。

おまとめローンとは複数社からの借入れを一本化する金融商品

おまとめローンとは、2社以上の金融機関からの借入れをまとめて一本化するローンのことで、銀行や貸金業者などさまざまな金融機関がサービスを提供しています。一本化できるのは他の金融機関からの借入れや、クレジットカードのキャッシング利用分などです。

おまとめローンでは一つの金融機関やカード会社から融資を受けて、他社からの借入れをすべて清算できます。

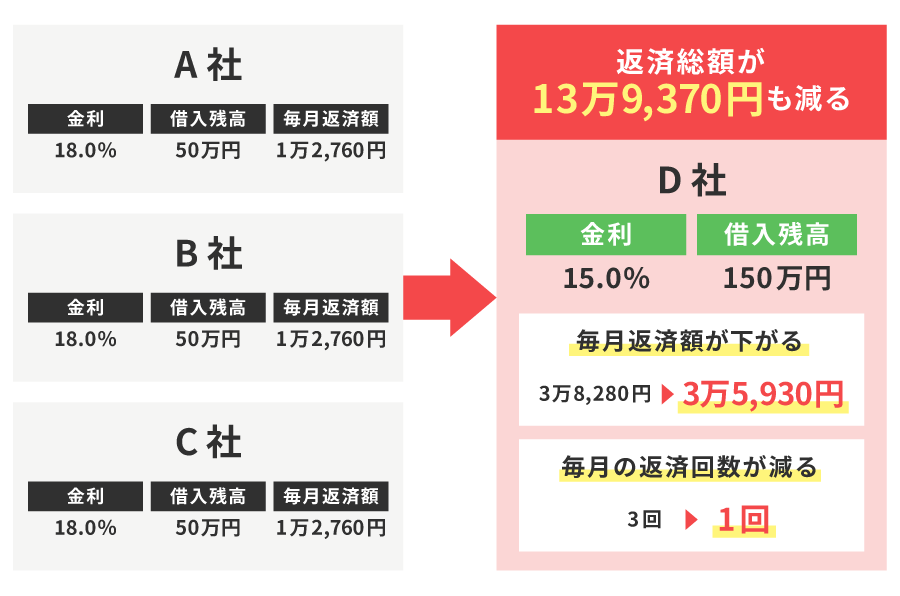

例えば、下図のとおり、A社・B社・C社から借入れしている場合、3社の借入れの合計金額をD社のおまとめローンで一本化します。そして、A社・B社・C社にそれぞれ一括返済した後、D社のおまとめローンにだけ毎月返済していくのが代表的なケースです。

■おまとめローンの実施前と実施後

おまとめローンは、主に以下のような場合に利用されます。

- ● 複数の金融機関から借入れしているが金利を下げたい

- ● 複数の借入れをしていて管理が複雑だと感じている

- ● 複数社から借入れをしているが返済額を抑えたい

- ● これ以上の借入れをしないで計画的に完済したい

おまとめローンを利用する場合、条件によっては総量規制の対象外になるケースもあります。総量規制とは、貸金業法に基づき、年収の3分の1を超える貸付けを禁止するルールです。

既に利用している貸金業者の金利よりも、おまとめローンによって借入れをまとめた後のほうが金利が低くなる場合は、総量規制の適用外となります。これは、利用者の返済負担を軽減し、完済に向けた支援となる借り換えであると法律上判断されるためです。

スルガ銀行グループの消費者金融「ダイレクトワン」では、複数の借入れを一本化できる「お借り換えローン」をご利用いただけます。複数社からの借入れがある場合は、選択肢のひとつとしてご検討ください。

おまとめローンのデメリット

おまとめローンは、複数の借入れを一本化できる便利な仕組みですが、いくつかあらかじめ注意すべきポイントがあります。ここでは、おまとめローンのデメリットについて解説します。

追加の借入れはできなくなる

おまとめローンは、既にある複数の借入れを一本化して完済を目指すための「返済専用ローン」です。そのため、カードローンのように利用限度額内で何度も借入れをすることはできません。原則として、追加の借入れは不可能です。

「いざというときにまた借りたい」と考えている人にとっては不便に感じられるかもしれませんが、おまとめローンはあくまで計画的な返済を目的とした商品です。今後の借入れを前提にしている場合には、別の手段を検討する必要があるでしょう。

1回あたりの返済負担が大きくなる

おまとめローンを利用すると、1回あたりの返済負担は大きくなります。

例えば、先に紹介した図のとおり、A社・B社・C社にそれぞれ月1万2,760円ずつ返済していた場合、各社で返済日が異なるため、1回あたりの支払いは分散されていました。これをおまとめローンに一本化すると、毎月3万5,930円を一括で支払う必要が出てきます。

このため、返済総額が減ったとしても、1回あたりに支払う額が大きくなることで、「負担が増えた」と感じるケースもあるでしょう。

返済が長期化すると返済総額が増える

おまとめローンの利用にあたって、毎月の返済額を少なく設定しすぎると、借入残高がなかなか減らず、完済までにかかる期間がその分長くなります。

返済期間が長くなると、その分利息を支払う期間も増えるため、結果として返済総額が増えてしまう可能性があります。

特に、おまとめ後の金利が大きく下がらなかった場合には、返済総額が想定以上に膨らんでしまうこともあるため注意が必要です。

審査を通過できない可能性もある

おまとめローンの申込みには審査が必須です。複数の借入れを一本化することによって借入金額が高額になれば、通常のカードローンなどに比べて審査が厳しくなる可能性があります。

審査では、現在の収入状況や雇用形態、他社からの借入状況に加えて、過去の返済履歴なども詳細にチェックされます。特に、過去に返済遅延がある場合などは、審査に不利になる可能性もあることに留意しておきましょう。

おまとめローンのデメリットへの対策

返済が長期化したり審査に通過できなかったりといった、おまとめローンのリスクを回避するためには、あらかじめ適切な対策を講じておくことが大切です。ここでは、おまとめローンのデメリットへの対策について解説します。

返済期間と利息のバランスをシミュレーションする

おまとめローンは、先述したとおり、たとえ金利が下がったとしても返済期間が延びれば、結果として返済総額が高くなるケースもあるため注意が必要です。

そのため、申込み前に「毎月の返済額」「返済期間」「利息の総額」などをシミュレーションし、最適な返済プランを見極めることが重要です。

例えば、80万円を年18%の金利で5年間借りた場合の返済総額は121万8,840円です。それに対して、金利が3ポイント低い年15%でも10年間借りると返済総額は154万8,720円となり、支払う利息が30万円以上も増えてしまいます。返済期間はできるだけ短い方が支払う利息は少なくなるため、繰上返済などをうまく利用して、なるべく早く元金を減らしましょう。

このように、おまとめローンを利用する場合は、金利だけでなく返済期間とのバランスを事前にしっかりとシミュレーションし、無理のない返済計画を立てることが重要です。

完済できそうな他社からの借入れは先に完済させておく

おまとめローンを申し込む前に、完済できる借入れがある場合は先に返済しておくのがおすすめです。

借入件数が多いほうが、返済能力がないと評価されやすく、審査で不利になる可能性があるからです。

そのため、借入残高が少ない借入先がある場合は、先に完済しておくことで、スムーズに審査を通過できる可能性があります。

おまとめローンのメリット

おまとめローンには、借入れを一本化することで返済管理がしやすくなったり、月々の返済額や返済総額を軽減できたりする利点があります。ここでは、あらためておまとめローンの主なメリットを紹介します。

金利が下がり返済総額を抑えられる可能性がある

おまとめローンを利用する大きなメリットは、より低金利な1社からの借入れによって返済総額を抑えられる点です。

おまとめローンの多くは、一般的な貸金業者のカードローンやキャッシングより金利が低く設定されています。現在契約している金融機関よりも金利が低くなれば、金利が下がった分だけ返済総額も減ります。

例えば、年18%の金利で50万円ずつ4社から借入れした場合、1か月の利息は1社7,500円で4社合計は3万円です。これに対して年12%の金利で200万円を借りた場合の1か月の利息は2万円。1か月あたりの利息だけで1万円もの差があります。返済期間が数年間におよぶ場合、最終的な返済総額も大きく異なってくるでしょう。

また、複数の借入れを一本化すると借入金額も大きくなるため、今より低い金利で借入れできる可能性があります。なぜなら借入金額によって利息制限法による上限が異なり、金額が大きいほど金利の上限も低いためです。

利息制限法の上限金利は以下のとおりです(※)。

■利息制限法に基づく上限金利

| 借入金額 | 金利の上限 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

上記のような上限があるため、50万円ずつ4社から借入れている場合、それぞれの上限金利は年18%ですが、一本化して合計200万円とした場合の上限金利は年15%と、3%も下がります。

例えば、4社から合計200万円を年18%で3年間、借入れた場合の利息は60万2,980円で、返済総額は260万2,980円になります。一方、15%で3年間借りた場合の利息は49万5,916円で、返済総額は249万5,916円です。10万7,064円もの差がつきました。

このように、金利の低いおまとめローンを利用することで、長期的に見て返済負担の大きな軽減が期待できます。

※参考:日本貸金業協会.「お借入れの上限金利は、年15%~20%です」

https://www.j-fsa.or.jp/association/money_lending/law/maximum_interest_rate.php (参照2025-08-02)

月々の返済負担が軽減する可能性がある

複数の借入れを一本化して金利が下がると、返済総額だけでなく、毎月の返済額も少なくなります。

例えば、4社から合計200万円を年18%の金利で3年間借りた場合の月々の返済額は、合計で7万2,305円ですが、年15%の場合は6万9,331円と、月々2,974円安くなります。

このように、借入れを一本化することで月々の返済負担が軽減する可能性があるのです。

返済日が分かりやすく返済計画が立てやすい

おまとめローンのさらなるメリットは、借入れを1社に一本化することで返済日が分かりやすくなり、返済計画が立てやすくなることです。

複数の借入れがある場合、「A社は10日、B社は20日、C社は27日」などと返済日がバラバラになるため、うっかり入金を忘れてしまうことがあるかもしれません。支払いが遅れてしまうと、通常の利息とは別に遅延損害金が発生してしまうリスクもあるため注意が必要です。

また、それぞれのローンで金利や借入期間が異なる場合、毎月の支払額も変わるため管理が大変です。

おまとめローンでは新たなローンを組むことになるため、借入期間や月々の返済額を設定し直せます。いつ、いくら返済すればよいか把握しやすくなり、完済日も明確になるため、返済計画も立てやすくなるでしょう。

おまとめローンの審査のポイント

おまとめローンの利用における審査基準は各金融機関によって異なり、一般には公表されていません。ただし、どの金融機関でも共通して審査で重視されるポイントはあります。ここでは、その審査のポイントについて解説します。

返済能力の有無

おまとめローンをはじめ、金融機関における借入れの審査では、返済能力の有無が最も重要な確認項目のひとつとなります。返済能力の有無は属性情報等で判断されます。一般的には、属性情報とは以下のようなものです。

<審査で確認される属性情報の例>

- ● 家族構成

- ● 配偶者の有無

- ● 住居(賃貸か持ち家か)

- ● 居住年数

- ● 勤務先

- ● 勤務先の企業規模

- ● 勤続年数

- ● 雇用形態(正社員・非正規社員・アルバイト・無職など)

- ● 年収

信用情報の履歴

信用情報とは、クレジットカードやローンの契約・申込み、利用状況などに関する情報のことです。信用情報はCIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)などの個人信用情報機関によって管理されています。

これらの機関に返済の遅延や債務整理などの金融事故情報が登録されている場合、審査に通りにくくなる可能性があります。

おまとめローンの審査の流れ

おまとめローンの審査は、通常のカードローンの申込み時と同じく、申込み後に各金融機関の審査基準をもとに行われるのが一般的な流れです。

審査には、主に以下の書類が必要となります。

<審査に必要な書類>

- ● 本人確認書類(運転免許証・マイナンバーカードなど)

- ● 収入証明書類(源泉徴収票・給与明細書・所得証明書・確定申告書など)

これらを提出し、審査に通過したら新たな借入先と契約を結びます。契約を結んだ後には、新たな契約先によってそれまでの借入先への一括返済手続が行われるのが一般的です。

おまとめローンの選定基準とは?

おまとめローンのサービスは、銀行や貸金業者などさまざまな金融機関で提供されています。その中で自分に合うものを選びましょう。

おまとめローンを選ぶ場合に確認しておきたいのは金利です。返済期間がそれほど変わらずに金利が下がると、返済総額や毎月の返済負担を減らせます。なるべく適用金利の低いおまとめローンを選ぶ方がお得です。

おまとめローンサービスを提供している金融機関は、大きく分けて銀行と消費者金融の2つです。銀行のおまとめローンは比較的低金利なのが特徴ですが、その分審査は厳しい傾向にあります。

一方、消費者金融系のおまとめローンは、複数の金融機関からの借入れがある場合や、多額の借入れを抱えている場合の返済をサポートする目的で設けられている場合が多いため、審査は銀行に比べて厳しくないことが一般的です。現状の借入先が複数社ある場合でも、前向きに審査してもらえる可能性があります。

おまとめローン利用時の注意点

おまとめローンを利用する際にはいくつか気をつけておくべきポイントがあります。ここでは、特に重要な利用時の注意点について解説します。

返済遅延をしない

おまとめローンでは、返済先が1社になる一方で、先述したとおり1回あたりの返済額が大きくなる傾向があります。そのため、毎月まとまった返済額を用意できず、返済の遅延が発生する可能性もあります。

返済が遅れると、遅延損害金が発生するだけでなく、個人の信用情報にも記録され、将来的なローンやクレジットカードの審査に悪影響を及ぼす恐れがあるため注意が必要です。返済日は必ず守り、万が一支払いが難しくなりそうな場合は、事前に金融機関へ相談することが重要です。

違法業者を利用しない

「審査なし」といった甘い言葉で勧誘する業者の中には、違法業者が紛れている可能性があります。これらの業者を利用すると、法外な金利を請求されたり、強引な取り立てを受けたりするリスクがあるため、絶対に利用してはいけません。

おまとめローンを申し込む場合は、事前に必ず金融庁の「登録貸金業者情報検索入力ページ」で確認しましょう。信頼できる正規の金融機関を選ぶことが、安全におまとめローンを利用するための第一歩です。

おまとめローンは返済計画を明確にして利用しよう

おまとめローンは、複数の借入れを一本化することで、返済負担の軽減や支払いの管理をシンプルにできる有効な手段です。

一方で、返済期間が長くなれば利息の総額が増えてしまうリスクや、審査に通らない可能性などのデメリットも存在します。特に、追加の借入れができなくなることや、1回あたりの返済額が増えることにも注意が必要です。

おまとめローンを検討する場合には、事前に返済計画をシミュレーションし、無理のない条件で利用できるかをしっかり見極めましょう。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」では、複数の借入れを一本化できる「お借り換えローン」が利用できます。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。