カードローン・キャッシング コラムCOLUMN

キャッシングの金利はいくら?利息を抑えるコツと計算方法を解説

急な出費で現金が必要なとき、キャッシングは便利なサービスです。しかし、キャッシングで借りたお金には「金利」がかかり、返済時には借りたお金に加えて「利息」を支払う必要があります。金利の仕組みを知らずに利用すると、返済総額が想定以上に膨らむ可能性もあるでしょう。

この記事では、キャッシングの金利の基本から、法律上の上限金利、利息の計算方法、利息を抑えるコツまで、初心者にも分かりやすく解説します。

キャッシングの金利とは?

「キャッシング」とは、現金を借りるサービスの総称です。具体的には、消費者金融や銀行が提供する「カードローン」と、クレジットカードに付帯する「キャッシング機能」があります。

まずは、キャッシングの金利の基本について確認しておきましょう。

金利と利息の違い

「金利」と「利息」は混同されがちですが、それぞれ意味が異なります。

金利は、利息を計算するための「割合(%)」のことで、通常は年率で示されます。一方、利息は、お金を借りた対価として、元金とは別に支払う「金額(円)」です。

金利が高いほど、返済時に支払う利息の額が多くなり、返済総額の負担が大きくなります。

キャッシングの金利と実質年率の違い

キャッシングの契約時には「実質年率」という言葉を目にすることが多いでしょう。

「金利」が純粋な利息の割合だけを指すのに対し、「実質年率」は利息に加えて、事務手数料や保証料などの諸経費も含めて計算した、利用者が実質的に負担する割合を指します。

例えば、住宅ローンなどでは実際の負担額を把握するために、利息だけでなく高額になりがちな事務手数料や保証料を含めた実質年率を算出します。一方、カードローンやクレジットカードのキャッシング機能を利用する場合、こうした諸経費は無料であることが多いため、結果として「実質年率=金利」となっていることが一般的です。

キャッシングの金利はどう決まる?

キャッシングの金利は、利用する金融機関や商品によって異なります。さらに、同じ商品であっても、申込者の収入や信用状況によって適用される金利が変わります。ここでは、金利の目安や決まり方、金利にまつわる法律について解説しましょう。

キャッシングの金利の目安

一般的な金利の目安は、クレジットカードのキャッシング機能は7.08%~18.0%程度、カードローンは1.4%~18.0%程度です(※2025年10月28日時点 当社調べ)。金利は金融機関によって異なるため、各社の金利を十分に比較したうえで金融機関を選ぶことが大切です。

キャッシングの金利は申込者によって異なる

実際に適用される金利は、契約者ごとに設定される「利用限度額」によって決まります。

利用限度額とは、借入れができる上限金額のことで、申込者の年収や勤務先、過去の返済履歴などをもとに審査で決定されます。

また、金利は利用限度額が大きくなるほど低く設定されることが一般的です。例えば、10万円を借りる場合よりも、100万円を借りる場合のほうが金利は低くなります。

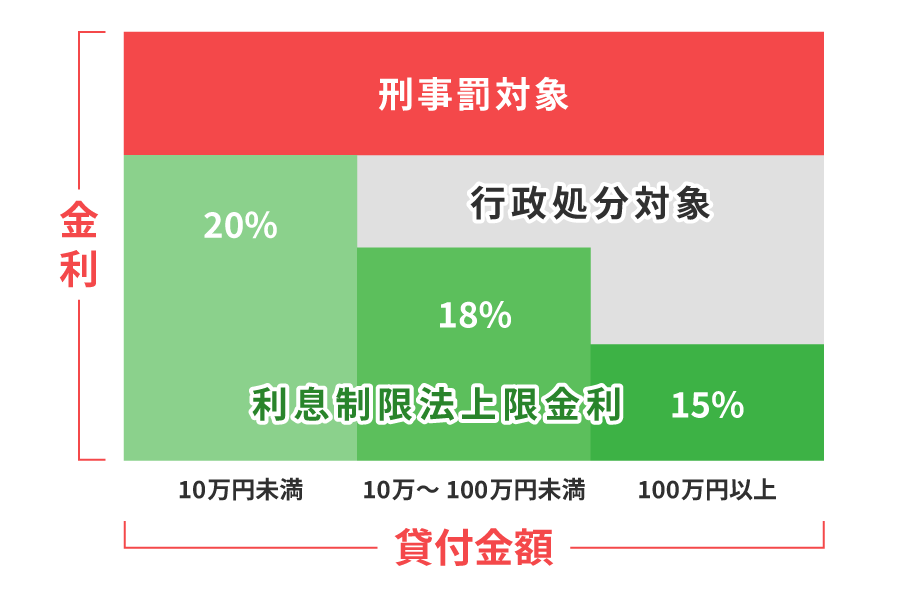

キャッシングの金利には法律上の上限がある

キャッシングの金利は、「利息制限法」という法律で上限が明確に定められています。貸付金額に応じた上限金利は以下の図のとおりです。

したがって、正規の金融機関はこの法律に基づいて金利を設定しているため、これを上回る勧誘や融資を行う業者には十分注意しましょう。

利息制限法の上限金利と貸付金額

キャッシングの金利から利息を計算する方法

キャッシングの利息は、日割りで計算されます。基本的な計算式は以下のとおりです。

<キャッシングの金利の計算方法>

利息 = 借入金額 × 金利(実質年率) ÷ 365日(うるう年は366日) × 借入日数

例えば、10万円を年18.0%の金利で借りて、30日後に全額返済する場合の利息を計算してみると、以下の計算式となります。

100,000円 × 18.0% ÷ 365日 × 30日 = 1,479円(1円未満切捨の場合)

この場合、30日間の利息は1,479円です。借入残高が多かったり、借入日数が長くなったりすれば、その分利息は増えていきます。

ダイレクトワンの「ご返済シミュレーション」では、借入希望額や返済期間など入力すると、返済金額や利息の目安がスピーディーに確認できます。キャッシングの利息の目安を把握したい場合には、ぜひ活用ください。

キャッシングの利息を抑えるコツ

借入れに伴って発生する利息はできるだけ少なくしたいものです。ここからは、キャッシングの利息を抑えるためのコツをわかりやすくご紹介します。

繰上返済を積極的に行う

キャッシングの利息を減らすには、毎月定められた返済とは別に、任意のタイミングで追加返済を行う「繰上返済」が効果的です。元金を早く減らせるため、支払う利息の総額を抑えることができます。

さらに、残りの借入残高をすべてまとめて返す一括返済は、最も利息を節約できる方法です。余裕資金があるときは、生活費や緊急時の資金を確保したうえで、早めの返済を検討するとよいでしょう。

金利の低いカードローンへ借換えを検討する

キャッシングの利息を抑えるには、現在よりも低金利のローンに切り替える「借換え」も有効な方法です。金利の低いローンで新たに借入れて、その資金で現在の借入れを一括返済し、以後は新しいローンに返済を続けます。

また、複数の会社から借入れがある場合は、それらを1社にまとめる「おまとめローン」も選択肢のひとつです。借入先を一本化することで返済管理がスムーズになるうえ、借入総額が大きくなる分、金利が下がる可能性もあります。

ただし、借換えやおまとめローンを申し込む際は、あらためて審査を受ける必要があります。

無利息サービスを最大限に活用する

これからキャッシングを利用する場合、特に消費者金融系のカードローンで提供されている「無利息サービス(無利息期間)」の活用が非常に効果的です。 これは、「初めての契約から〇日間」など、一定期間の利息が0円になるサービスです。期間内に完済すれば利息は一切かかりません。また、期間内に完済できなくても、その期間分の利息は節約できます。

例えば、ダイレクトワンでは、初めてご契約のお客さまがWebでお申込みいただくと「55日間利息0円」となるサービスを提供しています。短期間での返済を予定している場合は、こうしたサービスを上手に活用しましょう。

キャッシングの利息負担を増やさないための注意点

キャッシングの利用で最も避けたいのが、返済の遅延です。返済日に遅れると、通常の利息とは別に「遅延損害金」が発生します。遅延損害金の利率は法律上の上限である年20.0%に設定されていることが多く、通常の金利よりも高額です。延滞が1日でも発生すると、その日から年20.0%の利率で遅延損害金が日割りで加算され、返済総額がさらに増えてしまいます。

また、延滞の事実は信用情報にも記録され、将来のローン審査などに悪影響を及ぼすため、無理のない返済計画を立て、返済期日は必ず守りましょう。

キャッシングの金利を理解して計画的に利用しよう

キャッシングの金利は、申込み時の審査で決められる利用限度額によって異なります。利息負担を抑えるには、繰上返済で元金を早めに減らす、あるいは無利息サービスを活用するといった工夫が有効です。

一方で、返済に遅れると遅延損害金が発生する恐れがあるため、事前にシミュレーションを行い、無理のない返済計画を立てることが何より大切です。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、Web契約の場合のみ、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。