カードローン・キャッシング コラムCOLUMN

消費者金融への返済のコツとは?返済が困難なときの対処法も解説

消費者金融でお金を返すときのコツはある?返済期日に間に合わなさそうなときはどうしたらいい?そんな疑問を持つ人も少なくないのではないでしょうか。

消費者金融でスムーズに返済をしていくためには、着実な返済計画を立て、最適な返済方法を選んだり繰上返済をしたりするといったコツがあります。

この記事では、消費者金融からの借入れにおける返済のコツを、詳しく紹介します。また、万が一返済が困難になったときの対処法や、消費者金融に返済をする際の注意点についても見ていきましょう。

消費者金融への返済のコツ1:着実な返済計画を立てる

消費者金融に返済をする際のコツとして、まずは着実な返済計画を立てることが重要です。借入状況を正しく把握して、完済までのシミュレーションをすることで、無理のない返済計画を立てることができます。着実な返済計画を立てるために行うべきことは、以下のとおりです。

借入残高や利息を把握する

着実な返済計画を立てるためには、借入残高や利息を把握しておくことが基本となります。借入残高とは、現時点で返済しきれていないお金の総額を指します。なお、利息は借入残高に基づいて、返済総額に加算されるお金です。借入残高と利息の正確な数値を把握することが、返済計画を立てるうえで不可欠といえるでしょう。

多くの消費者金融では、Webサイトの会員ページなどで現在の借入状況の確認ができますので、定期的にチェックすることをおすすめします。

月々の返済可能額を計算する

借入残高や利息を正確に把握したうえで、月々の返済可能額を計算しましょう。まず、毎月の収入から生活費や固定費などの支出を引き、自由に使える金額を明確にします。この中からいくらを返済にあてられるのか、具体的に考えましょう。

また、携帯電話の料金プランの見直しや不要なサブスクリプションの解約などで固定費を減らすことができれば、返済可能額をさらに増やせる可能性もあります。

消費者金融では「約定返済額」といって、月々返済しなければならない最低額が各社で定められているため、必ず確認しておきましょう。

完済までのシミュレーションをする

返済計画を具体化するためには、完済までのシミュレーションをすることが大切です。毎月の返済額や返済期間、返済総額を複数パターン試し、自分に最適な計画を見つけましょう。

例えば、毎月の返済額を増やせば返済期間が短縮され、返済総額を減らすことが可能です。反対に、少額ずつの返済では返済期間が長引き、返済総額は増えてしまいます。

まずは、消費者金融のWebサイトに設置されている、返済シミュレーターで計算するのがおすすめです。

スルガ銀行グループの消費者金融「ダイレクトワン」では、「ご返済シミュレーション」を利用できます。無理のない計画を立てて、効率的な返済を目指しましょう。

消費者金融への返済のコツ2:最適な返済方法を選ぶ

消費者金融への返済を効率的に進めるには、最適な返済方法を選ぶことが大切です。自分に合った方法を選ぶことでスムーズに返済ができ、返済遅延のリスクも減らせます。ここでは、多くの消費者金融で利用できる、一般的な返済方法について見ていきましょう。

提携ATM

消費者金融への返済方法のひとつが、提携ATMです。近隣のコンビニや銀行に提携のATMが設置してある場合は、店頭に足を運ばなくても手軽に返済ができます。

ATM利用時には手数料がかかる場合があるため、事前に各社のWebサイトなどで確認しておきましょう。

店頭窓口

店舗がある消費者金融の場合は、店頭窓口で返済することもできます。店頭窓口での返済は、担当者と直接相談しながら進められる点が特徴です。

特に、返済計画を見直したい場合や、現在の借入状況について確認したい場合に適しています。窓口の営業日と営業時間を、事前に確認してから利用しましょう。

銀行振込

消費者金融への返済は、銀行振込で行うこともできます。銀行振込での返済は、自身の指定する銀行口座にお金を振り込むことができます。インターネットバンキングを活用すれば、自宅からでも返済が可能です。

ただし、振込手数料があることと、自分で振込手続を行うため、返済日を忘れないように注意が必要です。

消費者金融への返済のコツ3:可能なときは繰上返済をする

消費者金融への返済のコツとして、可能な範囲で繰上返済をすることが挙げられます。臨時収入などで資金に余裕ができたときは、毎月定められた金額に追加して返済することが大切です。

繰上返済をすることで、早期完済が期待できるだけでなく、返済総額の負担を軽減する効果もあります。これは、繰上返済によって元金が減少し、その分本来発生するはずだった利息も抑えられるためです。

ただし、繰上返済は通常の返済とは別扱いとなるため、毎月定められた返済額が免除されるわけではありません。繰上返済をする際には、毎月の返済を確実に続けられるか、慎重に判断することが大切です。

消費者金融への返済のコツ4:おまとめローンを検討する

消費者金融への返済のコツとして、おまとめローンを活用するという選択肢もあります。おまとめローンとは、複数の借入先を一本化するローン商品のことです。

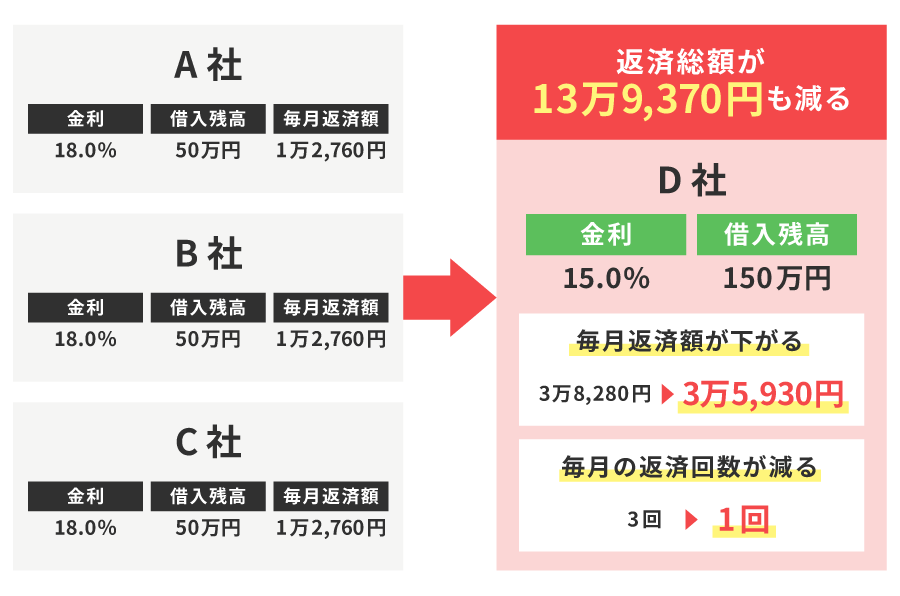

例えば下記のように、A社、B社、C社の3社から借入れを行っている場合、それぞれの残高をD社のおまとめローンで一本化し、A社、B社、C社の借入れを完済します。それ以降は、D社のみに毎月返済をしていきます。

■おまとめローンの実施前と実施後

おまとめローンを活用して借入先を1つにまとめることで、月々の返済額や金利が下げられる可能性があります。

また、返済日を統一できるため、支払い忘れのリスクも軽減され、返済管理が簡単になるのも大きなメリットです。ただし、利用する際には審査が必要となります。

スルガ銀行グループの消費者金融「ダイレクトワン」でも、複数の借入れを一本化できる「お借り換えローン」の利用が可能です。複数社からの借入れがある場合は、一度ご検討ください。

消費者金融への返済ができない場合は、債務整理という選択肢もある

消費者金融への返済がどうしてもできない場合、債務整理という選択肢もあります。債務整理は、借入れの減額や免除を目指す法的な手続です。債務整理を検討する場合は、早い段階で弁護士や司法書士などの専門家に相談することが大切です。ここからは、主な債務整理の種類について解説します。

任意整理

任意整理は、裁判所を通さず、消費者金融などの債権者と交渉をし、月々の返済額や利息などを調整して返済負担を軽減させる手続です。

比較的短期間で手続が完了し、周囲に知られるリスクも低いといった特徴があります。ただし、交渉が成立しない場合もあるため、専門家のサポートを受けることが重要です。

個人再生

個人再生は、裁判所を通じて借入れを大幅に減額し、分割返済を行う手続です。条件を満たせば、住宅ローンを抱えている場合でも、持ち家を手放さずに手続ができます。

ただし、任意整理と比べると、手続が複雑で時間がかかることもあります。

自己破産

自己破産は、裁判所に申立てを行い、借入れの返済義務を免除してもらう手続です。返済が完全に不可能な場合の最終手段といえます。

債務を支払わなくても良い状態になる一方、財産を処分して返済にあてなくてはなりません。したがって、99万円以下の現金や生活に必要な家財道具などの法律で認められた財産以外は、失うことになります。

消費者金融へ返済をする際の注意点

消費者金融への返済では、いくつかの注意点を守ることでさらなる負担を防ぐことができます。ここからは、消費者金融への返済時に避けるべきことについて解説します。

月々の返済を遅延しない

消費者金融に返済する際は、遅延しないようにしましょう。返済を遅延すると、遅延損害金が発生するだけでなく、信用情報に記録されるため、将来的にローンやクレジットカードの審査に影響する可能性があります。

万が一、返済が遅れそうな場合は、早めに消費者金融に相談することが重要です。また、返済の遅延を防ぐためにも、契約時には給料日直後に返済日を設定するなどの対策をしておきましょう。

返済のために他社から借入れをしない

消費者金融に返済をするために、別の消費者金融から借入れをすることは避けましょう。他社から借入れをして返済することは、借入れの総額を増やす要因となります。また、違法業者からの借入れに手を出すと、法外な利息や厳しい取立ての危険性もあるため注意が必要です。

消費者金融の借入れを返済する際には、計画性が大切

消費者金融への返済をスムーズに行うためには、着実な返済計画を立て、可能なときは繰上返済をしたり、必要に応じておまとめローンを検討したりするなど、さまざまな方法が考えられます。万が一、返済が困難になった場合は、早めに法律の専門家などに相談するなどして、リスクを最小限にすることが重要です。

また、消費者金融を選ぶ際は、返済にまつわる不安や困り事を気軽に相談できる会社を選ぶことも大切です。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWEB契約された方に限ります。