カードローン・キャッシング コラムCOLUMN

カードローンの繰上返済で利息を軽減!メリットや注意点を解説

カードローンの返済中にボーナスや臨時収入が入ったとき、「今のうちに少しでも返済を進めたい」と思う人も多いのではないでしょうか。

カードローンでは、毎月の返済とは別にまとまった金額を返す「繰上返済」を活用することで、将来の利息を減らし、返済総額を抑えることができます。

この記事では、繰上返済の基本的な仕組みから、繰上返済のタイミングや注意点までをわかりやすく解説します。

カードローンの繰上返済とは?

カードローンの「繰上返済」とは、契約時に定められた毎月の返済期日とは別に、任意の金額を追加で返済する方法です。

そもそもカードローンの返済方法には、大きく分けて「約定返済」と「繰上返済」の2種類があります。

約定返済は、毎月決められた期日に決められた金額を返済する方法で、利用者が必ず行う基本的な返済です。

一方、繰上返済は約定返済とは別に、自分の都合のよいタイミングで追加返済を行う方法で、金融機関によっては「臨時返済」と呼ばれることもあります。

この2つの大きな違いは、「返済した金額がどこにあてられるか」です。約定返済では支払額の一部が利息にあてられますが、繰上返済では全額が「借入残高(元金)」の返済にあてられるのが一般的です。

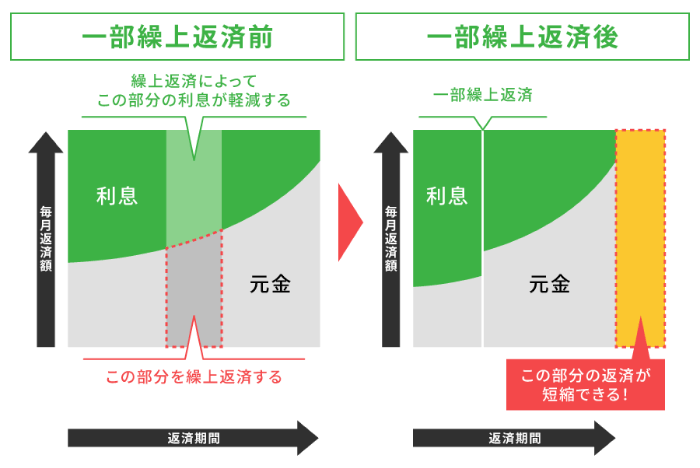

利息は元金をもとに日割りで計算されるため、繰上返済で元金を早く減らすほど、その後に発生する利息も少なくなります。結果として、下図のとおり完済までの期間短縮と返済総額の削減につながるのです。

繰上返済前と繰上返済後の元金と利息

カードローンの繰上返済のメリット

繰上返済は、無理のない範囲で計画的に行うことで、返済による負担を軽減し、より安心して完済を目指すことができます。ここからは、カードローンの繰上返済のメリットを紹介します。

利息が減って支払総額を抑えられる

繰上返済の大きなメリットは、支払総額を抑えられる点にあります。前述のとおり、繰上返済によって元金を早めに減らすことで、本来その元金に対して発生するはずだった将来の利息を軽減できます。

そのため、同じ金額を借入れても、約定返済だけで長期間返済を続けるより、繰上返済を併用したほうが最終的な返済総額を少なく抑えることができるのです。

利用可能額が増える

繰上返済を行うことで、カードローンの利用可能額を増やすことが可能です。

カードローンでは、契約時に設定された「借入限度額」の範囲内で借入れと返済を繰り返します。

そして、借入れできる金額は、「借入限度額 - 現在の借入残高」で決まります。繰上返済を行うと、借入残高(元金)が減少するため、その分だけ新たに利用できる枠が増える仕組みです。

例えば、借入限度額が50万円で、現在の借入残高が30万円の場合、利用可能額は20万円です。ここで5万円を繰上返済すると、借入残高が25万円に減り、利用可能額は25万円へと増加します。

このように、繰上返済は利息の軽減だけでなく、再度の借入れ余力を確保するうえでも有効な手段といえます。

心理的な負担を軽減できる

繰上返済を行うことで、返済への安心感を得やすくなることもメリットのひとつです。

元金を早めに減らすことで、完済までの期間も短縮され、返済が着実に進んでいる実感につながります。

返済のゴールが明確に見えることで、前向きな気持ちで計画的に返済を続けられるでしょう。

カードローンの繰上返済を検討すべきタイミング

繰上返済は、適切なタイミングで行わなければ、かえって負担が増える可能性もあります。ここからは、カードローンの繰上返済を検討すべきタイミングについて紹介します。

臨時収入があったとき

繰上返済を検討するタイミングとしては、ボーナスや臨時手当、親族からの贈与など、予定外の収入があったときが挙げられます。

これらは日常的な収入とは別に得られるお金であるため、生活費に影響を与えにくく、繰上返済にあてやすい資金といえます。

可能な範囲でまとまった額を繰上返済することで、元金が大きく減少し、利息の軽減効果を実感しやすくなるでしょう。

返済が進んで毎月の返済額が減ったとき

返済が進み、元金が減ってくると、返済方式によっては毎月の約定返済額が自動的に少なくなる場合があります。

一見すると家計の負担が軽くなるように感じますが、そのまま返済を続けると、完済までの期間が長くなり、支払う利息負担が重くなることもあります。そこで、返済額が減ったタイミングで余裕資金を繰上返済にあてると、返済期間の短縮や利息の軽減につながり、より早く完済を目指すことができます。

金融機関によって返済方式は異なるため、まずはご自身の契約内容を確認し、無理のない範囲で繰上返済を取り入れるとよいでしょう。

カードローンの繰上返済をしないほうが良いケース

繰上返済は利息を減らして支払総額を抑えられるなどのメリットがある一方で、控えたほうがよい場合もあります。ここからは、カードローンの繰上返済をしないほうがよいケースについて解説します。

日々の生活資金にゆとりがない

日々の生活資金に十分なゆとりがない場合は、繰上返済は避けたほうが賢明です。

繰上返済はあくまで余裕資金で行うことが前提であり、生活費を削ってまで返済すると、家計が圧迫される恐れがあります。

例えば、繰上返済で手元の資金が減り、食費や家賃、光熱費の支払いが滞ると、結果的に新たな借入れが必要になったり、約定返済の遅延で遅延損害金が発生したりする可能性があります。

まずは安定した生活を維持できることを最優先にし、無理のないタイミングで繰上返済を検討することが大切です。

直近で大きな出費の予定がある

近い将来に大きな出費の予定がある場合も、繰上返済は控えておきましょう。

例えば、結婚や出産、子どもの進学費用、車の購入、引越しなど、まとまった出費が重なる直前で繰上返済をすると、結果的に手元の資金が不足し、再び新たな借入れが必要となりかねません。

将来の支出を見越して「貯蓄」と「返済」のバランスを取りながら、手元に一定の余裕資金を残しておくことが理想です。

他社でも複数の借入れがある

複数の金融機関から借入れがある場合は、繰上返済の優先順位を慎重に判断しましょう。

1つのローンに集中して繰上返済を行うと、他社への返済が滞るリスクがあるためです。

特に、他社の返済が遅れると信用情報に記録が残り、今後の借入れに影響する恐れがあります。

まずはすべての借入れを整理し、金利の高いものから優先的に返済するなど、全体のバランスを見ながら対応することが大切です。

カードローンの繰上返済の方法

繰上返済の方法は、利用するカードローン会社によって異なりますが、一般的には以下のような方法が用意されています。金融機関によって、繰上返済として扱われる最低金額が決められているなど、ルールが異なるため詳細は必ず確認してください。

<繰上返済の方法(例)>

・ATMでの返済

・店頭窓口での返済

・会員専用サイトや公式アプリでの返済

・指定口座への振込

・口座振替

カードローンの繰上返済を行う場合の注意点

繰上返済は利息を減らす効果的な方法ですが、いくつかの注意点を理解しておくことが大切です。ここからは、カードローンの繰上返済を行う場合の注意点を解説します。

繰上返済をしても約定返済は必要となる

繰上返済をしても、毎月の約定返済は必ず行う必要があります。

たとえまとまった金額を繰上返済しても、その月の約定返済日には、通常通りの返済が求められます。もし「繰上返済をしたから今月は払わなくていい」と勘違いして返済を怠ると、延滞扱いになり、遅延損害金の発生や信用情報への影響を招く恐れがあるため注意してください。

繰上返済には手数料がかかることがある

繰上返済の方法によっては、手数料が発生する場合があります。

例えば、銀行振込を利用する場合は「振込手数料」、提携ATMを利用する場合は「ATM利用手数料(110~220円程度)」がかかることがあります。事前に金融機関のWebサイトなどでよく確認してから手続をすることが大切です。

無理な繰上返済は生活の負担につながる

繰上返済は余裕資金の範囲で行うことが大切です。

前述したとおり、完済を急ぐあまり、生活費や緊急時の資金まで返済にあててしまうと、かえって家計が苦しくなる可能性があります。

急な出費や収入減に備えるための生活防衛資金は、必ず確保しておきましょう。

「これだけは手元に残す」という基準を決めたうえで、無理のない範囲で繰上返済を行うことが安心につながります。

カードローンの繰上返済は、無理なく計画的に行うことが大切

カードローンの繰上返済は、元金を直接減らすことで将来の利息を軽減し、返済総額を抑えられる非常に効果的な方法です。返済期間の短縮にもつながり、完済へのゴールが近づくことで精神的な負担も軽くなるでしょう。

一方で、繰上返済はあくまで「余裕資金」で行うことが大原則です。ボーナスや臨時収入があったタイミングなどを活用し、ご自身の家計や将来のライフプランと相談しながら、無理なく計画的に返済を進めることが、安心して完済を目指すためのポイントです。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」は、毎月の約定返済のほか、ATMや銀行振込による繰上返済にも柔軟に対応しております。Web契約の場合のみ、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。 電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。