カードローン・キャッシング コラムCOLUMN

消費者金融の限度額はどう決まる?借入れの上限や引上げ方法を解説

消費者金融を利用する際、いくらまで借入れが可能かを示す限度額について、気になる人も多いでしょう。限度額は審査によって決められ、一度決定した後も引き上げることができます。

この記事では、限度額を決める審査のポイントのほか、限度額を引き上げる方法やメリット、注意点などについて解説します。

消費者金融の限度額とは?

消費者金融の限度額は、個人がいくらまで借入れが可能かを示す金額のことです。各消費者金融で限度額の上限が決められており、一般的には300万円~800万円程度となっています(2024年10月13日時点、当社調べ)。

ただし、すべての人が各消費者金融で定められた限度額の上限まで借りられるわけではありません。一人ひとりの返済能力に応じて、借入れできる限度額は異なります。

消費者金融の限度額は審査によって決められる

消費者金融の限度額は、審査によって決められます。個人の返済能力や信用情報などを基に審査が行われ、返済が可能と判断された限度額が設定されます。

なお、審査の具体的な基準は消費者金融によって異なり、公表はされていません。しかし、一般的に重視されるのは次の3つの要素です。

年収

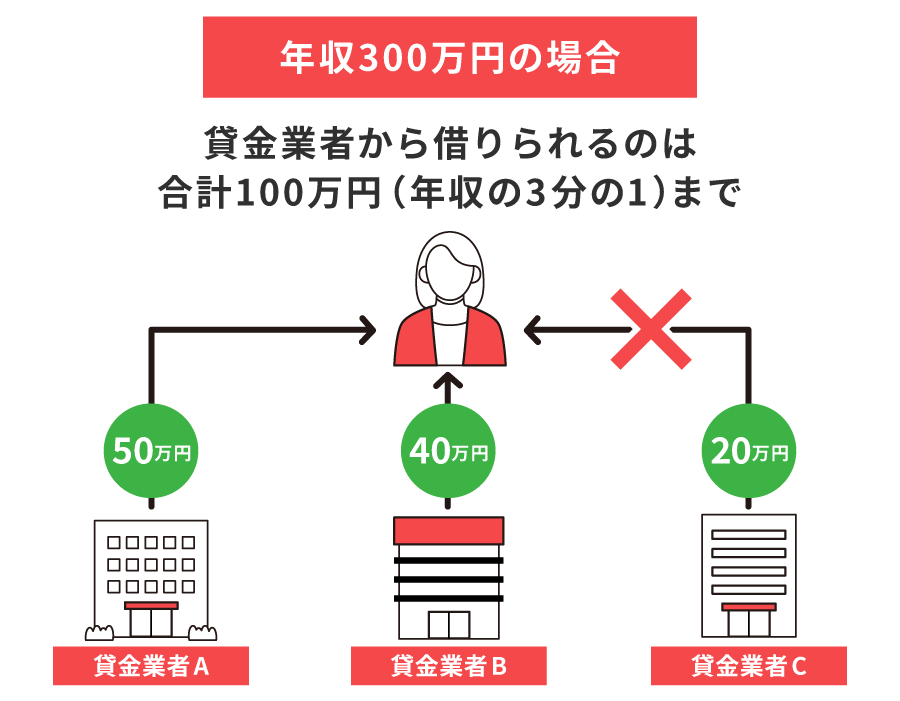

消費者金融の審査では、年収がいくらあるのか必ず確認されます。消費者金融は、貸金業法の総量規制というルールにおいて、年収の3分の1を超えた貸付が禁止されているためです。例えば、限度額を100万円で希望している場合は、少なくとも300万円以上の年収が必要となります。

また、複数社からの借入れがある場合、それらの合計を年収の3分の1以下に収めなければ審査に通過できません。例えば、年収300万円の人が、ほかの貸金業者Aから50万円、貸金業者Bから40万円借りている場合、貸金業者Cから新たに借りられるのは最大で10万円となります。したがって以下の図のように、例えば貸金業者Cから新たに20万円を借りることはできません。

このように年収は、消費者金融の限度額を決めるにあたって重要な要素となるのです。

属性

消費者金融の審査では、属性も重視されるポイントです。属性とは、年齢や職業、勤務先、勤続年数、雇用形態、居住形態などを指します。

例えば、新卒入社や転職して間もない人より、勤続年数が長い人のほうが収入は安定していると判断され、審査が有利になる可能性があるでしょう。

また、雇用形態においては、アルバイトなどと比べて、正社員のほうが安定した収入が見込めると判断されやすいといわれています。審査では、そうした属性の情報が総合的に判断され、限度額が決められるのです。

信用情報

信用情報も、消費者金融の審査で確認されるといわれています。信用情報とは、クレジットカードやローンの利用履歴などに関する情報のこと。携帯電話や家電製品の分割購入の支払履歴も、信用情報に含まれます。

信用情報は信用情報機関を通して照会されますが、返済遅延などの履歴がある場合、限度額に影響することもあるでしょう。

消費者金融の限度額を引き上げる方法

限度額までお金を借りた後、追加でお金が必要となるケースがあるかもしれません。そのようなときは、消費者金融に申込みをすると、限度額を引き上げられる可能性があります。各社で申請方法は異なりますが、まずはインターネットや電話、窓口で申し込んでみましょう。

ただし、増額の申込みにおいては再度審査が必要です。審査にあたっては、毎月滞りなく返済している取引実績が必要となります。これまでの取引において返済の遅延などがなければ、返済能力に問題がないと判断され、増額の審査に通過できる可能性があります。期日を守った返済を継続的に行い、取引における信用を築くことが大切です。

消費者金融の限度額を引き上げるメリット

消費者金融の限度額を引き上げると、より多くの借入れが可能になる以外にもさまざまなメリットがあります。ここでは、限度額を引き上げることで得られるメリットについて紹介します。

急に発生する大きな出費に対応できる

消費者金融の限度額を引き上げるメリットのひとつは、急に発生する大きな出費に対応できることです。現状は限度額の範囲内で足りていても、突然の病気や家電の故障による買替などによって、まとまったお金が必要となる場合があるかもしれません。急な事態に備え、あらかじめ限度額を増やしておくと安心です。

借入れを一本化できる可能性がある

限度額を引き上げることで、他社で借入れをしていた分も、1社でまとめて借りられる可能性があります。

複数のカードローンを契約していると、返済日や返済額の管理が煩雑になりかねません。しかし、借入先をまとめることで、各消費者金融の返済を忘れるなどのリスクが減り、手間も軽減します。

金利が下がる場合がある

消費者金融の限度額を引き上げるメリットとして、金利が下がる可能性があることも挙げられます。

一般的に消費者金融では、限度額が大きいほど金利が低くなる傾向があります。限度額を引き上げることで、支払総額の負担軽減につなげられるかもしれません。

消費者金融の限度額を引き上げるときの注意点

消費者金融の限度額を引き上げる際には、申込みのタイミングや他社での借入れに注意しておく必要があります。ここでは、増額の申込みにあたって気をつけておくべきことを紹介します。

新規契約してすぐには増額できない可能性がある

消費者金融の限度額を引き上げる際は、新規契約後、一定期間が経っていないと、増額できない可能性があります。増額のためには、一定期間カードローンを利用し、遅延なく返済している取引実績が必要です。

そのため、新規契約直後では取引実績が不十分と判断され、増額の審査に通らない可能性があります。契約を開始して6か月程経過してから、増額の申込みを行うほうがいいでしょう。

審査結果によっては限度額が引き下げられることもある

消費者金融の限度額を引き上げるための審査では、結果次第で限度額が引き下げられる可能性もあります。

例えば、契約当初と比べて他社からの借入れが増えていたり、減給・転職などによって年収が下がったりしている場合などが挙げられます。増額の申込みを行う際には、他社からの借入れや年収の状況を考慮することが大切です。

収入証明書を求められる場合がある

消費者金融の限度額を引き上げる際には、収入証明書が求められる場合もあります。増額の申込みを行うときは、1社からの借入れが50万円を超える場合、もしくは複数社から借入れがあり総額が100万円を超える場合、収入証明書の提出が必要となります。

源泉徴収票や給与明細書、住民税決定通知書などの収入証明書をあらかじめ準備しておくと、手続をスムーズに進めることができるでしょう。

消費者金融での取引実績を積んで、限度額の引上げを検討しよう

消費者金融でお金を借りるときは、年収や属性、信用情報などを基に、一人ひとりに合った限度額が設定されます。限度額は、契約後に申込みをすれば引き上げることも可能です。増額できれば、急な出費にも対応でき、金利負担が減るなどさまざまなメリットがあります。

ただし、増額の申込みには審査が必要です。審査では、現在まで滞りのない取引実績があるかどうかが重視されます。まずは無理のない借入れを行い、毎月着実に返済することから始めましょう。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」なら、初めての方は55日間利息が0円です。

Webから24時間365日、いつでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWEB契約された方に限ります。