カードローン・キャッシング コラムCOLUMN

複数の消費者金融の利用は可能?2社以上から借入れする際の注意点

消費者金融を利用する際、返済条件やサービスの違いで使い分けたり、急な資金対応をしたりするために複数社の利用を検討する人も少なくないでしょう。しかし、複数社からの借入れには、審査へのマイナスの影響や、毎月の返済額および利息負担の増大など、注意すべきことがあります。

この記事では、複数の消費者金融を利用する際の注意点のほか、複数社を利用する際の審査で気を付けるべきポイント、借入先をまとめる方法などについて解説します。

複数の消費者金融から借入れを行うことは可能

消費者金融からの借入件数には、法的な制限はありません。借入れの審査に通過すれば、複数社からお金を借りることが可能です。

株式会社日本信用情報機構(JICC)の統計データによると、同機構に加盟する消費者金融や銀行などの金融機関から借入れをしているのは約1,062万人。そのうち、約388万人が2件以上の借入れを行っています(2024年8月末時点)。

つまり、複数の金融機関から借入れをしている人は少なくないといえるでしょう。

複数の消費者金融から借入れをするために必要な条件

そもそも消費者金融を利用する際には、法律や金融機関ごとの審査基準に基づいた条件をクリアしなければなりません。ここからは、複数の消費者金融から借入れを行うために必要な条件について解説します。

借入総額が年収の3分の1を超えない

消費者金融から借入れをするために必要な条件のひとつが、借入総額が年収の3分の1を超えないことです。貸金業法における「総量規制」では、個人の借入総額は年収の3分の1が上限とされています。

例えば、年収300万円の人の借入可能な上限額は100万円です。そのため、すでに他社で60万円を借りている場合、別の消費者金融から新たに借入れができる額は、40万円までに制限されます。

特に、複数社からの借入れを検討するときは、こうした規制を念頭に、現状の年収に対して無理のない計画を立てることが重要です。

十分な返済能力がある

返済能力が十分にあることも、複数の消費者金融から借入れをするためには必須です。消費者金融では申込みの際に、必ず審査が行われます。審査基準は各社によって異なり非公開となっていますが、個人の返済能力は特に重視されるポイントです。

安定した収入があるかどうかをはじめ、雇用形態や勤務年数など、さまざまな側面から返済能力が判断されます。

他社で返済遅延をしていない

消費者金融から借入れをするときの条件として、他社で返済遅延をしていないことも重要です。消費者金融の審査では、信用情報に問題がないかという点も重視されるポイントです。信用情報とは、クレジットカードやローンの利用履歴のことで、それらはすべて信用情報機関に登録されています。

消費者金融の審査では、信用情報機関に照会して、過去に返済遅延などを起こしていないかがチェックされます。万が一、返済遅延などの登録がある場合は、審査の通過が難しくなるでしょう。

複数の消費者金融から借入れをするときの注意点

複数の消費者金融から借入れをする場合、審査や返済負担などに影響を及ぼす可能性があります。ここからは、複数の消費者金融からお金を借りる際の注意点を紹介します。

審査にマイナスの影響を与える可能性がある

複数の消費者金融を利用する場合、審査にマイナスの影響を与える可能性があります。金融機関での借入履歴は、信用情報機関に記録されます。もしも短期間で複数の消費者金融に申込みをしている場合、「経済的に困窮している」と見なされ、審査に不利になる可能性もあるのです。

毎月の返済額が増える

毎月の返済額が増えることも、複数の消費者金融から借入れをする際に注意が必要です。借入先が増えるごとに、月々の返済額も増えていきます。負担が増えた結果、万が一返済が遅れると、遅延損害金が発生するだけでなく、信用情報機関に登録されて今後の借入れに影響する場合もあるでしょう。

返済の管理が煩雑になる

複数の消費者金融を利用すると、返済の管理が煩雑になることがある点にも注意が必要です。複数社の借入れでは、それぞれの返済金額や返済日が異なる場合が多く、返済管理が複雑になります。

例えば、ファイナンス管理アプリを利用して返済日を一元管理するなど、返済を忘れるリスクを防ぐことが重要です。

利息負担が増える可能性がある

複数の消費者金融から借入れをすると、利息負担が増える可能性にも注意する必要があります。借入れをする際は、利息制限法という法律によって、借入金額に応じて適用される金利の上限が定められています。

金利の上限は、借入金額が10万円未満であれば年利20.0%、10万円~100万円未満であれば年利18.0%、100万円以上であれば年利15.0%です。

■利息制限法で定められている借入金額ごとの上限金利

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年利20.0% |

| 10万円~100万円未満 | 年利18.0% |

| 100万円以上 | 年利15.0% |

上記の上限金利を踏まえたうえで複数社から借入れをした場合、1社から借入れをするよりも、利息負担が増える可能性があります。

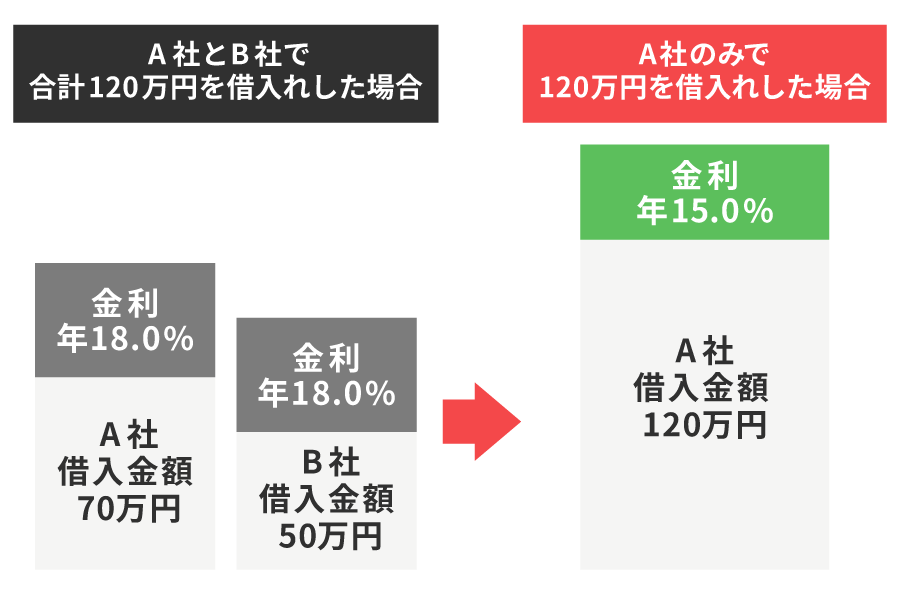

例えば、下記の図のとおり、A社から70万円、B社から50万円を借りると、上限金利はそれぞれ18.0%です。一方、A社だけで、両社合計額の120万円を借り入れすると、上限金利は15.0%となります。

つまり、借入総額が同じであっても、借入先が複数に分かれると金利が上がり、利息の負担が増える可能性があるのです。

■借入先の数による金利の違い

複数の消費者金融からの借入れで、審査を通過するためのポイント

複数の消費者金融から借入れをする際は、新たな借入れのための審査にあたって知っておくべきことがあります。ここからは、消費者金融の審査に通過するためのポイントを紹介します。

可能な限り他社の借入れを返済しておく

他社の借入れを可能な限り返済しておくことも、新たな借入れの審査に通過するうえで大切なポイントです。新規の消費者金融に申込みする際、他社の借入額が多いと審査に不利となる可能性があります。そのため、既存の借入れは可能な限り返済しておくことが望ましいでしょう。

ただし、銀行が提供する住宅ローンやオートローンなどは総量規制の対象外となるため、他社の借入れに含む必要はありません。

また、複数社ですでに借入れをしていて新たに借入れの申込みをする場合は、なるべく低い希望金額を申請することで、審査の通過率が上がる可能性があります。

他社の借入れからできる限り期間を空ける

新たな借入れの審査に通過するためには、他社の借入れからできる限り期間を空けることも重要です。短期間に複数の消費者金融へ申込みすると、信用情報機関にその記録が残り、審査の際に「返済能力に不安がある」と判断されるおそれがあります。

このため、新たな借入れを検討する際は、他社の申込みから少し時間が経過してから行うことをおすすめします。

複数の消費者金融を利用するときは、審査なしをうたう業者に注意

消費者金融は、貸金業法で審査を行うことが義務付けられています。したがって、「審査なし」とうたう業者は違法業者の可能性があります。

法外な金利を課されたり、返済トラブルが起こったりする危険性があるため、十分に注意してください。

消費者金融を選ぶ際は、必ず正規の金融業者であることを確認しましょう。金融庁の「登録貸金業者情報検索入力ページ」で調べておくこともおすすめです。

複数の消費者金融からの借入れをまとめる方法

複数の消費者金融から借入れを行うと、前述したとおりさまざまなリスクが生じる可能性があります。ここでは、複数の消費者金融を利用している場合に、借入れ先を1つにまとめられる可能性のある方法を紹介します。

おまとめローンを活用する

複数の消費者金融から借入れをしている場合、おまとめローンの活用がおすすめです。

おまとめローンとは、複数の借入先を一本化するローン商品で、総量規制の対象外となるため、借入総額が年収の3分の1を超えても利用が可能です。これにより、月々の返済額や総返済額を抑えられる場合があります。また、返済管理がシンプルになることで、支払い忘れなどのリスクも軽減できるでしょう。

借入限度額の増額申請をする

複数の消費者金融からの借入れをまとめるためには、借入限度額の増額申請という選択肢もあります。

増額申請とは、すでに契約をしている借入先の借入限度額を引き上げることをいい、これによって複数社からの借入れをまとめられる可能性があるでしょう。新たに他社へ申込みする場合と比べて手続が簡単で、1社での借入総額が増加することにより金利が下がる可能性もあります。

複数の消費者金融に申込みするときは借入れ診断を

複数の消費者金融での借入れを検討する際は、各社のWebサイトにある、借入れ診断ツールを活用するのがおすすめです。これにより、審査に通過する可能性があるか、事前に確認できます。

スルガ銀行グループの消費者金融「ダイレクトワン」のWebサイトでは、「お借入れクイック診断」が利用できます。借入れを検討している場合、まずはこうした診断ツールを気軽に試してみましょう。

消費者金融の借入先は、まとめたほうが金利負担も軽減できる

複数の消費者金融から借入れを行うことは、総量規制内で定められている年収の3分の1以内であれば可能です。しかし、審査にマイナスの影響を与えたり、月々の返済および金利負担が増えたりする点に注意する必要があるでしょう。

これらのリスクを避けるため、返済先を一本化するおまとめローンの活用や、借入限度額の増額申請を検討してみることもおすすめです。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」では、複数の借入れを一本化できる「お借り換えローン」が利用できます。また、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWEB契約された方に限ります。