カードローン・キャッシング コラムCOLUMN

総量規制とは?年収の3分の1ルールと対象外となる借入れを解説

借入れを検討する際に知っておくべき重要なルールのひとつに「総量規制」があります。これは、貸金業者による過剰な貸付を防ぎ、消費者が返済不能に陥るのを防ぐための仕組みです。特に、消費者金融などの貸金業者から借入れをする際には、必ず理解しておく必要があります。

ただし、すべての借入れが総量規制の対象となるわけではありません。住宅ローンや車を購入する際のオートローンなど、一部の貸付は規制の対象外となります。総量規制の仕組みを正しく理解することで、無理のない返済計画を立てることができるでしょう。

この記事では、総量規制の基本的な仕組みや適用対象となる金融機関、さらに総量規制の対象外となる借入れなどについて詳しく解説します。

総量規制とは借入総額を年収3分の1以内に制限する仕組み

総量規制は、貸金業法に基づき、貸金業者からの借入総額が年収の3分の1を超えないように制限する仕組みです。利用者の過剰な借入れを防ぐことを目的としています。

消費者金融やクレジットカード会社などの貸金業者から借入れをする際、総量規制のルールに沿って、利用者の年収に応じた借入可能な上限額が決まります。例えば、年収が300万円の場合は、その3分の1である100万円が借入可能な上限額です。

■総量規制の仕組み

総量規制は消費者保護のために定められている

総量規制は、2010年6月に完全施行された貸金業法に基づく制度です。返済しきれない借金を抱える「多重債務者」の増加が深刻な社会問題となったことを背景に、従来の法律が抜本的に改正され、新しい貸金業法が作られました。そして、貸金業者による過剰な貸付を防ぎ、利用者が無理なく返済できる環境を整えるために導入されたのが総量規制です。

この制度において、貸金業者は返済能力を把握するため、申込者の収入を確認するよう義務付けられています。これに反して年収の3分の1を超える貸付を行うと、貸金業法違反となり、行政処分を受ける可能性があります。

総量規制はすべての貸金業者からの借入総額が対象となる

複数の貸金業者から借入れをしている場合、すべての貸金業者からの借入総額が総量規制の対象となります。つまり、「年収の3分の1まで」とされるのは、1社ごとの借入額ではなく、複数の貸金業者からの借入を合算した総額です。

例えば、年収300万円の人がA社から60万円、B社から40万円借りている場合、借入総額は100万円となり、新たな借入れはできません。借入れを検討する際は、すべての借入先の合計額を把握しておくことが大切です。

審査によって年収や借入状況が確認される

貸金業者は、総量規制の範囲内で貸付を行うために、申込者の年収や現在の借入状況を審査しなければなりません。年収の確認にあたっては、源泉徴収票や給与明細、確定申告書などの提出を求められる場合があります。

また、申込者の借入状況は、信用情報機関を通じて照会されます。信用情報機関とは、個人の借入状況や返済履歴を管理する第三者機関です。貸金業者は、審査の際に信用情報機関を通して、申込者の借入総額や返済履歴を正確に把握し、返済能力を総合的に判断します。

年収の3分の1まで必ず借りられるわけではない

総量規制は、あくまで貸付の上限を定めたものであり、「年収の3分の1までなら必ず借りられる」ことを保証するものではありません。貸金業者は、利用者の返済能力を考慮し、総量規制の範囲内であっても貸付額を制限することがあります。例えば、過去に延滞履歴があったり、他のローンの返済が滞っていたりする場合、貸付を断られる可能性もあるでしょう。

総量規制の適用対象は貸金業者のみ

総量規制は、すべての金融機関に適用されるわけではなく、貸金業法のもとで事業を行う貸金業者に対してのみ適用されます。ここからは、総量規制の適用対象となる金融機関と、適用対象外となる金融機関を紹介します。

総量規制の適用対象となる金融機関

総量規制が適用されるのは、貸金業法のもとで運営される貸金業者です。具体的には、消費者金融やクレジットカード会社、信販会社のような金融機関が該当します。

ただし、クレジットカード会社において総量規制の対象となるのは、キャッシング枠での借入れのみです。ショッピング枠での借入れは、貸金業法の対象外であり、総量規制が適用される借入れには含まれません。

総量規制の適用対象外となる金融機関

総量規制の適用対象外となるのは、貸金業法ではなく銀行法や信用金庫法などの別の法律のもとで運営されている金融機関です。具体的には、銀行や信用金庫、信用組合、労働金庫のような金融機関が該当します。

これらの金融機関は、貸金業法の適用を受けないため、総量規制の制限を超えて貸付を行うことができます。しかし、銀行などでも、過剰な貸付を防ぐために独自の規制を設けており、返済能力を超える借入れができるわけではありません。

総量規制の除外貸付

一部の借入れは総量規制の対象外となり、これを「除外貸付」といいます。除外貸付に分類される借入れは、総量規制の対象ではないため、年収の3分の1を超える金額を借入れることが可能です。例えば、住宅ローンやオートローンなどは、総量規制になじまない貸付とみなされ、規制の対象外となります。

<除外貸付の例>

・不動産購入のための貸付(住宅ローン)

・自動車購入時の自動車担保貸付(オートローン)

・高額療養費の貸付

・有価証券を担保とする貸付

・不動産を担保とする貸付

・売却予定がある不動産売却によって返済される貸付

総量規制の例外貸付

一部の借入れに対する「例外貸付」という仕組みもあります。例外貸付に分類される借入れは、利用者の利益の保護に支障とならない貸付として、年収の3分の1を超える借入れが可能です。例えば、利用者の返済負担を減らすおまとめローンや、緊急性が高い医療費の貸付などが挙げられます。

ただし、無条件に借入れが可能というわけではなく、返済能力を確認するための審査は必要です。

<例外貸付の例>

・顧客が一方的に有利になる契約(おまとめローンなど)

・借入残高を段階的に減少させる契約(ローンの借換えなど)

・顧客本人やその家族に緊急性が認められる医療費の貸付

・社会通念上、緊急性があると認められる場合の最低限の貸付

・配偶者と合算した年収3分の1以下となる貸付

・個人事業主に対する貸付

・新たに事業を営む個人事業主に対する貸付

・金融機関から貸付を受けるまでのつなぎ資金の貸付

総量規制の対象外の借入れにおける注意点

貸付内容が総量規制の対象外となる場合は、年収の3分の1を超えた借入れが可能ですが、さまざまなリスクを伴うことがあります。ここからは、総量規制の対象外の借入れにおける注意点を解説します。

総量規制の対象外となる貸付でも過剰な借入れには注意する

総量規制の対象外となる貸付であっても、返済能力を超える借入れには注意が必要です。例えば、住宅ローンやオートローンは総量規制の適用対象外ですが、無計画に借りると返済が困難になり、家計を圧迫する恐れがあります。

特に住宅ローンのように借入金額が大きく、長期間の返済が必要なものは、将来の収入や支出を考慮したうえで慎重に検討することが重要です。

また、返済が滞ると信用情報に登録され、新たな借入れが難しくなる可能性があります。信用情報に問題が生じると、クレジットカードの発行やほかのローン審査にも影響を与える可能性があるため、無理のない資金計画を立てることが大切です。

違法業者を利用しない

「年収の3分の1を超えた借入れが可能」と謳う業者の中には、違法な貸金業者が含まれている可能性があります。これらの業者は、法外な金利設定や違法な取り立てを行うこともあるため、絶対に利用しないよう注意が必要です。

通常の貸金業者は、財務局または都道府県の登録を受けています。正規の貸金業者であるかどうかは、金融庁の「登録貸金業者情報検索サービス」から調べることが可能です。少しでも不審に感じた場合は、契約を結ぶ前に確認することをおすすめします。安全に借入れをするためにも、信頼できる金融機関を利用することが大切です。

総量規制の上限を超える可能性がある場合は、借入れを整理する

総量規制により、貸金業者からの借入れは年収の3分の1までに制限されています。しかし、収入の減少や急な出費などによって、総量規制の上限を超えてしまうケースもあるでしょう。

総量規制を超えたからといって、既存の借入れを一括返済しなければならないわけではありません。しかし、新たな借入れが難しくなり、生活資金のやりくりに影響を及ぼすこともあります。そうした事態を防ぐためには、現在の借入れを整理し、計画的な返済を行うことが重要です。特に複数の貸金業者から借入れをしている場合は、「おまとめローン」などを活用することで返済の負担を軽減できる可能性があります。

おまとめローンとは?

おまとめローンとは、複数の借入れを一本化し、管理しやすくするためのローンです。総量規制の例外貸付に該当するため、年収の3分の1を超えた借入れも可能です。

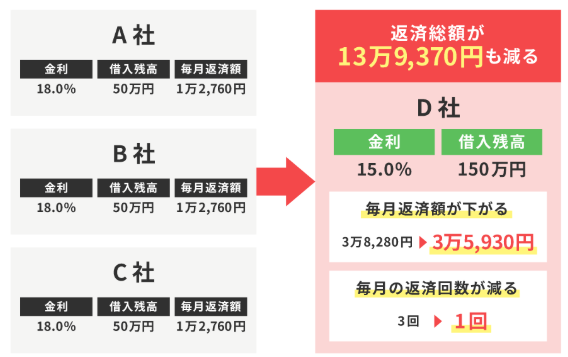

例えば、A社、B社、C社から借入れをしている場合、3社の残高をD社のおまとめローンで一括借入れして返済を済ませます。それ以降は、D社のみに毎月返済していくため、返済管理がシンプルになります。

■おまとめローンの実施前と実施後

おまとめローンのメリット

おまとめローンの大きなメリットは、返済の管理がしやすくなることです。複数の借入れがあると、それぞれ返済額や返済日が異なり、管理が複雑になります。しかし、おまとめローンを利用すると、借入れ先が1社にまとまり、返済日も統一されるため、スムーズに管理することが可能です。

また、おまとめローンにすることで、借入れ契約時に定められる毎月の返済額(約定返済額)が減り、返済負担が軽くなる可能性もあります。これは、上の図のとおり、複数の借入れごとに設定されていた毎月の返済額を合算した額よりも、おまとめローンで一本化した場合の毎月の返済額のほうが低くなるためです。

さらに、複数の借入れを一本化することで、金利が下がる可能性もあります。一般的に、借入額が大きくなるほど適用される金利は低くなる傾向があるためです。おまとめローンを利用して複数の借入れをまとめることで、1社での借入額が増え、その結果金利が下がる場合があります。それによって、最終的に返済総額を抑えられることもあるでしょう。

スルガ銀行グループの消費者金融「ダイレクトワン」では、複数の借入れを一本化できる「お借り換えローン」が利用でき、返済負担の軽減をサポートしています。複数社での借入れがある場合は、ぜひ一度ご検討ください。

総量規制の仕組みを理解して計画的に借入れをしよう

総量規制は、貸金業者からの過剰な貸付を防ぎ、利用者が無理のない範囲で借入れをするために設けられた制度です。原則として年収の3分の1を超える借入れはできませんが、住宅ローンや緊急性の高い医療費など、一部の貸付は総量規制を超えた借入れが認められています。特に、総量規制の例外貸付に該当するおまとめローンは、すでに複数の借入れがある場合に返済を効率的に進める方法のひとつです。おまとめローンを活用することで、毎月の返済日を統一でき、返済管理が楽になります。また、月々の返済額や金利が減る可能性もあるため、返済負担の軽減につながるでしょう。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」では、複数の借入れを一本化できる「お借り換えローン」が利用できます。また、Web契約の場合のみ、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。