カードローン・キャッシング コラムCOLUMN

リボ払いとは?手数料の仕組みや支払方法、注意点を解説

リボ払い(リボルビング払い)は、クレジットカードの支払方法のひとつで、毎月あらかじめ設定した一定額を支払う仕組みです。高額な商品を購入した場合も、月々の家計への負担を抑えられるため、広く利用されています。

ただし、月々の返済額が少なすぎたり、追加の買い物で利用金額が増えたりすると、返済が長引いてしまうことがあります。返済期間が長くなるとその分、手数料(利息)がかさみ、最終的な支払総額が当初の想定を上回るケースもあるため注意が必要です。

この記事では、リボ払いの基本的な仕組みや支払方式に加え、メリットとデメリット、そして利用時の注意点を詳しく解説します。

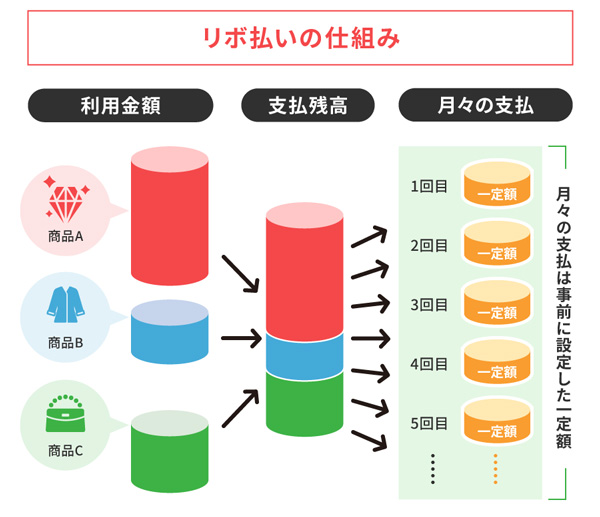

リボ払いとは、利用金額や件数にかかわらず毎月一定の金額を支払う方法

リボ払いとは、クレジットカードで買い物をした金額や回数に関係なく、あらかじめ決めた一定の金額を毎月支払う方法です。

通常の一括払いでは、使った金額を翌月にまとめて支払う必要があります。これに対してリボ払いは、どれだけ買い物をしても、毎月の返済額を一定額に抑えるのが特徴です。

例えば、10万円の家電を購入した場合、一括払いなら翌月に10万円を支払いますが、リボ払いで毎月の支払金額を1万円に設定していれば、月々1万円ずつ返済していくことになります。

■リボ払いの仕組み

リボ払いと分割払いの違い

リボ払いとよく比較されるのが分割払いです。どちらも複数回に分けて支払う点は同じですが、その仕組みには明確な違いがあります。

リボ払いは、利用金額や回数に関係なく、毎月の支払金額が一定になる方法です。支払金額が一定となる一方で、利用が重なると返済期間が延びやすく、手数料の負担が増える点に注意が必要です。

一方の分割払いは、購入時に3回、6回、12回など支払回数を決め、その回数で完済する方法です。完済時期が初めから決まっているため返済計画を立てやすい反面、複数の買い物を分割払いにすると、支払がそれぞれ別々に発生するため管理が煩雑になることがあります。

リボ払いと分割払いの違いを詳しく知りたい方は、以下の記事をご覧ください。

リボ払いと分割払いの違いは?メリット・デメリットと手数料を解説

リボ払いの手数料の仕組み

リボ払いの手数料(利息)は、毎月の利用残高に対して「利用残高×手数料率(実質年率)」で計算されます。支払回数に関係なく、利用残高がある限り手数料が発生し続ける点が特徴です。

また、新たに買い物をすると、その金額も既存の利用残高に加算され、まとめて手数料の対象となります。複数の買い物がひとつの残高として扱われるため、利用金額が増えるほど手数料の対象となる利用残高も大きくなります。

リボ払いでは、このように「利用残高ベースで手数料が計算される」仕組みを理解しておくことが重要です。

リボ払いの代表的な支払方式

リボ払いには、主に「定額方式」と「残高スライド方式」という2つの返済方式があります。どちらを採用しているかはカード会社によって異なるため、申込みを検討している場合は必ず事前に確認しましょう。

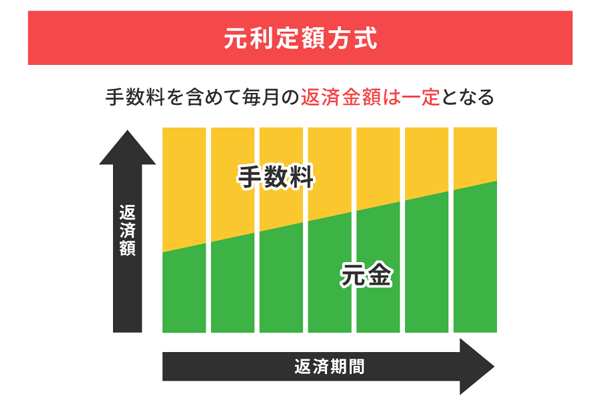

定額方式

定額方式は、毎月決まった金額を支払う方法で、「元利定額方式」と「元金定額方式」の2種類があります。

元利定額方式は、元金(利用残高)と手数料を合わせた金額を毎月一定額支払う方法です。利用残高が減ると手数料も減るため、月々の返済額は変わらないものの、元金に充てられる金額は徐々に増えていきます。返済額が完全に固定されるため、家計の管理がしやすいのがメリットです。

■元利定額方式の仕組み

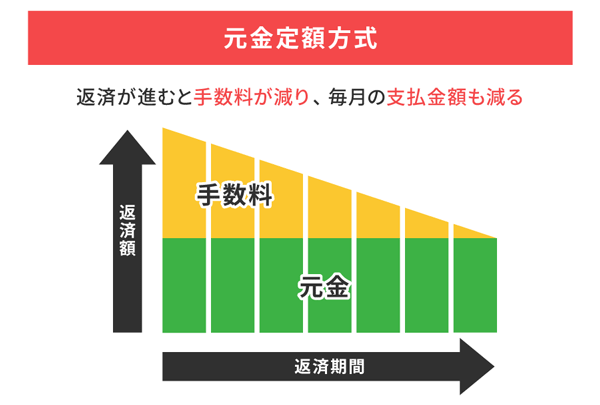

一方、元金定額方式は、元金の返済額を固定し、それに加えて手数料を支払う方法です。元金が減れば手数料も減るため、月々の返済額は少しずつ減っていきます。元金を確実に減らせるため、返済期間が短くなり、トータルの手数料を抑えられるメリットがあります。

■元金定額方式の仕組み

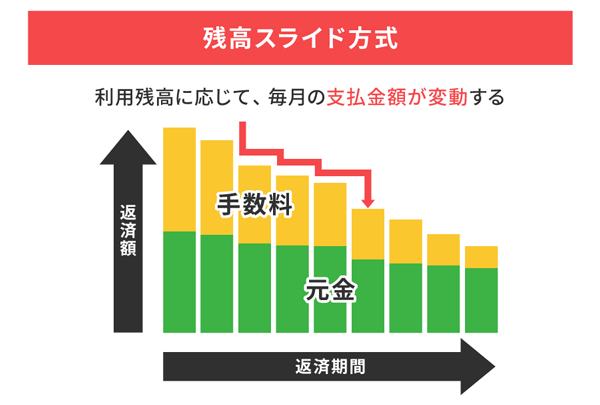

残高スライド方式

残高スライド方式は、利用残高の大きさに応じて、毎月の返済額が変わる方法です。

例えば、利用残高が10万円以下なら月1万円、10万円超〜20万円以下なら月2万円といったように、利用残高の増減に合わせて返済額がスライドします。利用残高が多いときは返済額も多く、利用残高が減ってくると返済額も下がります。

残高スライド方式では、クレジットカード会社ごとに月々の支払金額が異なるため、契約時にしっかり内容を確認しておくことが重要です。

■残高スライド方式の仕組み

リボ払いのメリット

リボ払いは、月々の返済負担を分散させ、家計管理をしやすくするなど、さまざまな利点があります。ここからはリボ払いを利用するメリットについて解説します。

家計管理がしやすくなる

リボ払いの大きなメリットは、家計管理がしやすくなる点です。月々の返済額が一定であるため、高額な買い物をしても、翌月の支払が急に増えることはありません。

家計の見通しが立てやすく、毎月の予算を組みやすくなります。さらに、複数の買い物の支払もまとめて管理できるため、支払管理の煩雑さからも解放されるでしょう。

急な出費にも対応できる

予期せぬ出費が発生したときでも、リボ払いなら月々の支払負担を抑えながら必要なものを購入できます。

家電の故障や医療費、冠婚葬祭の費用といった急な出費も、大きな金額を一度に用意する必要がありません。手元にまとまった金額の現金がないときの一時的な支払手段として役立ちます。

繰上返済や一括返済で負担を軽減できる

リボ払いは、余裕があるときに繰上返済や一括返済ができます。追加返済することで利用残高を減らせば、手数料を抑えることが可能です。

多くのクレジットカード会社では、ATMや振り込みで手軽に繰上返済できます。ボーナス月などにまとめて返済すれば、返済負担を軽減できます。

リボ払いのデメリット

リボ払いにはさまざまなメリットがある反面、気を付けておくべきポイントがあります。ここからは、リボ払いのデメリットについて解説します。

手数料(利息)負担がかかる

先述したとおり、リボ払いのデメリットは、利用のたびに必ず手数料(利息)が発生し、一括払いと比べて支払総額が高くなりやすい点です。

また、返済期間が長引くほど手数料も増えていきます。特に月々の返済額を低めに設定している場合は元金が減りにくく、結果的に手数料負担がふくらみやすくなるため注意が必要です。

利用残高を把握しにくくなる

毎月の返済額が一定のため、現在どのくらい利用残高が残っているのかを把握しにくくなる点も、リボ払いのデメリットです。買い物を重ねても月々の支払金額は変わらないため、気づかないうちに利用残高が増えてしまうケースもあります。

利用残高が増えると返済期間が長引き、手数料の負担も大きくなります。さらに返済途中で追加の買い物をすると、完済時期が後ろ倒しになり、返済計画の見通しが立てにくくなることも少なくありません。

リボ払いを利用するときの注意点

リボ払いは便利な反面、利用状況を正しく把握しないと負担が大きくなる恐れもあります。ここからは、リボ払いを利用するときの注意点を解説します。

事前に手数料率と支払方式を確認する

リボ払いを始める前には、手数料率と返済方式を必ずチェックしましょう。クレジットカード会社がどの方式を採用しているかで、月々の返済額や返済期間が変わってきます。契約前に確認し、最終的にいくら支払うことになるのか把握しておくことが大切です。

定期的に明細をチェックする

リボ払いを始めた後は、定期的に利用明細を確認する習慣をつけましょう。

クレジットカード会社のWebサイトやアプリで利用明細をチェックすることで、利用残高の増加や返済期間の長期化を早めに察知できます。「今いくら残っているのか」「完済まであと何か月かかるのか」を把握しておくことが、リボ払いを上手に活用するための大切なコツです。

リボ払いの利用方法

リボ払いの利用方法は、主に次の4つのパターンがあります。

<リボ払いの利用方法>

1.買い物をする際に、「リボ払い」を指定する

2.買い物をした後、リボ払いに変更する

3.クレジットカードの設定を変更し、自動的にリボ払いになるようにする

4.リボ払い専用のクレジットカードを利用する

上記のとおり、クレジットカード会社によって、店頭で一括払いを選んだ場合でも、後から支払方法を変更できるケースがあります。ただし、自動的にリボ払いになる設定にすると、すべての買い物がリボ払いになるため、気づかないうちに利用残高が膨らむリスクがあります。そのため、設定する際は慎重に判断しましょう。

リボ払いの支払い負担軽減にはカードローンへの借換えも選択肢

リボ払いは月々の支払金額を抑えられる反面、返済が長期化しやすく、結果として手数料負担が重くなる可能性もあります。特に返済額を低めに設定していると、元金が減りにくく、負担が大きくなりがちです。

こうした負担を軽減したい場合は、カードローンへの借換えを検討するのもひとつの方法です。

カードローンの金利がリボ払いの手数料率より低ければ、借換えによって手数料負担を抑えられる可能性があります。リボ払いの利用残高をカードローンで一括返済し、その後はカードローンの残高を返済していく形になるため、返済管理もシンプルになります。

ただし、借換えをしても必ず手数料が減るとは限らないことや、カードローンには審査があることは理解しておきましょう。借換えを検討する際は、返済シミュレーションを行い、本当にメリットがあるかどうか確認することが大切です。

リボ払いの仕組みを理解して計画的に利用しよう

リボ払いは便利な仕組みですが、その仕組みとリスクについてもしっかり理解したうえで、計画的に利用することが何より大切です。

もし返済負担が重いと感じたら、カードローンによる借換えも選択肢のひとつです。複数の借入れをひとつにまとめることで、返済管理をシンプルにし、計画的な完済を目指せるでしょう。

スルガ銀行グループの消費者金融カードローン「ダイレクトワン」では、複数の借入れを一本化できる「お借り換えローン」が利用できます。また、Web契約の場合のみ、初めての方は55日間利息が0円です。Webから24時間365日、日本全国どこからでもお申込みいただけます。

電話や店頭窓口では、さまざまな疑問に丁寧にお答えいたしますので、安心してお問い合わせください。

暮らしのさまざまなシーンで

お客さまを強力にサポート

ダイレクトワンの

カードローン

\初めての方なら55日間利息0円/

※ 当社と初めてお取引かつWeb契約された方に限ります。